HOTĂRÂRE

privind modificarea şi

completarea HCL nr. 330/2012 privind stabilirea impozitelor şi taxelor

locale pentru anul 2013

Consiliul

Local al Municipiului Constanţa, întrunit în şedinţa

ordinară din data de _30.04.2013_,

Luând în dezbatere expunerea de motive înregistrată

sub

nr. 55697/16.04.2013, prezentată de domnul primar Radu Ştefan

MAZĂRE, Referatul de aprobare nr. S20485/11.03.2013 al Serviciului

Public de Impozite, Taxe şi alte Venituri ale Bugetului Local, avizul

Comisiei nr. 1 – de studii, prognoze economico-sociale, buget finanţe

şi administrarea domeniului public şi privat al Municipiului

Constanţa şi avizul Comisiei nr. 5 - pentru administraţia

publică, juridică, apărarea ordinii publice, respectarea

drepturilor şi libertăţilor cetăţeanului;

Având în vedere adresa Asociaţiei

pentru Promovarea şi Dezvoltarea Turismului Litoral-Delta Dunării nr.

S14587/20.02.2013, precum şi adresa Asociaţiei Patronale Mamaia nr. S14537/20.02.2013;

În temeiul art. 30 din Legea nr. 273/2006

privind finanţele publice locale, cu modificările şi

completările ulterioare, ale art. 282 din Legea nr. 571/2003 privind Codul

fiscal cu modificările şi completările ulterioare;

În conformitate cu prevederile art. 36 alin. (2) lit. b), alin. (4) lit. c)

şi ale art. 115 alin. (1) lit. b) din Legea nr. 215/2001 a

administraţiei publice locale, republicată, cu modificările

şi completările ulterioare,

HOTĂRĂŞTE

Art. 1 – Hotărârea Consiliului Local nr. 330/2012 privind

stabilirea impozitelor şi taxelor locale pentru anul 2013, cu

modificările şi completările ulterioare, se modifică

şi se completează după cum urmează:

I. Anexa nr. 5 - Alte taxe administrate de Serviciul Public

de Impozite, Taxe şi alte Venituri ale

Bugetului Local

1. Taxa prevăzută la capitolul 4 al Anexei nr. 5, se

modifică şi va avea următorul cuprins:

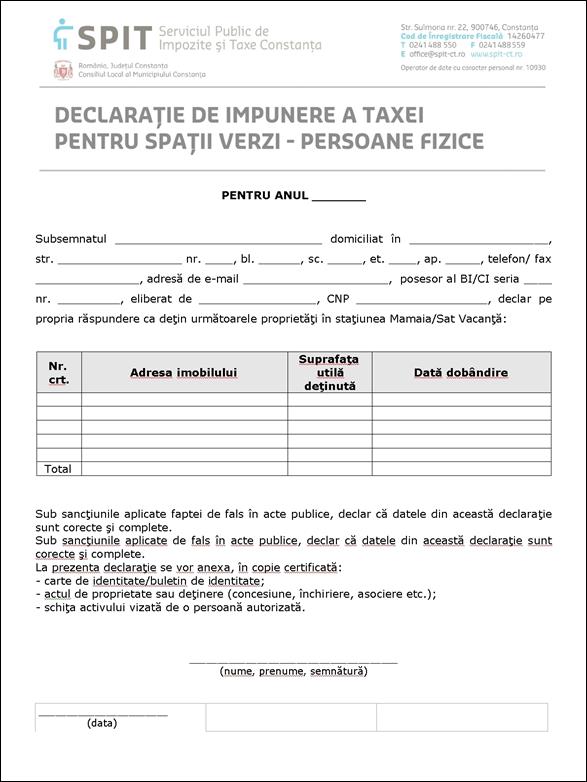

„4. TAXA PENTRU

SPAŢII VERZI

Taxa constituie venit cu destinaţie specială în temeiul prevederilor art. 282 din Legea nr.

571/2003 privind Codul fiscal, cu modificările şi completările

ulterioare, şi este fundamentată pe necesitatea

întreţinerii spaţiilor verzi aflate pe domeniul public din

staţiunea Mamaia şi Sat Vacanţă fiind utilizată pentru amenajarea şi întreţinerea spaţiului

verde concretizată în activităţi de împrospătare a materialului dendrofloricol reprezentat de noua

plantaţie de arbori, arbuşti, conifere şi flori anuale, precum

şi de întreţinerea acestuia prin udat la plantare şi ulterior

zilnic.

Taxa se încasează de la următoarele categorii

de contribuabili:

a. operatorii economici, respectiv persoane fizice autorizate, întreprinderi

individuale, întreprinderi familiale şi persoane juridice, care

desfăşoară activităţi economice în staţiunea

Mamaia şi Sat Vacanţă;

b. proprietarii spaţiilor de locuit situate în staţiunea Mamaia

şi Sat Vacanţă, după momentul primei dări în

folosinţă a acestor spaţii de locuit, respectiv după

momentul primei

vânzări sau cedări a folosinţei prin închiriere, comodat/împrumut

de folosinţă, administrare, inclusiv folosire în regim hotelier.

Taxa

se datorează pentru:

a.

spaţiile deţinute în vederea

desfăşurării activităţilor economice, cu excepţia

spaţiilor de cazare, precum şi pentru spaţiile de locuit, fiind

stabilită în funcţie de suprafaţa utilă a spaţiului

respectiv;

b. spaţiile

de cazare, fiind stabilită în funcţie de numărul de locuri de

cazare menţionat în certificatului de

clasificare privitor la numărul de locuri de cazare eliberat de

autoritatea administraţiei publice centrale responsabile în domeniul

turismului.

Taxa

va fi achitată de către proprietar, în cazul

spaţiilor de locuit, şi de către utilizatorul spaţiului

(cel care desfăşoară activitatea), în cazul operatorilor

economici care desfăşoară activităţi

economice în staţiunea Mamaia şi Sat Vacanţă.

Cuantumul anual al taxei este

de 31 lei/15 m2 sau fracţiune din aceasta pentru spaţiile

deţinute în vederea desfăşurării activităţilor

economice, precum şi pentru spaţiile de locuit şi 31 lei/loc de

cazare pentru spaţiile de cazare.

Impunerea se va face după cum urmează:

a. pentru unităţile de cazare clasificate, impunerea se face în

baza certificatului de clasificare privitor la numărul de locuri de cazare

eliberat de autoritatea administraţiei publice centrale responsabile în

domeniul turismului,

b. pentru toţi ceilalţi subiecţi plătitori, impunerea

se face în baza schiţei cadastrale sau, în subsidiar, a oricărui alt

document justificativ relevant,

prin completarea unei declaraţii de impunere în

două exemplare, la care se vor anexa în copie certificată

următoarele înscrisuri:

- certificat

de înregistrare emis de Oficiul Naţional al Registrului Comerţului;

- hotărârea

AGA sau a asociatului unic cu privire la deschiderea de puncte de lucru,

încheierea/rezoluţia emisă de Oficiul Naţional al Registrului

Comerţului cu privire la deschiderea de puncte de lucru, certificatul de

înregistrare menţiuni emis de Oficiul Naţional al Registrului

Comerţului, certificatul constatator emis de Oficiul Naţional al

Registrului Comerţului cu privire la activitatea

desfăşurată la fiecare punct de lucru;

- certificatul

de clasificare eliberat de autoritatea administraţiei publice

centrale responsabile în domeniul turismului, după caz;

-

actul de proprietate

sau deţinere (concesiune, închiriere, asociere etc.);

- schiţa activului vizată de o persoană autorizată.

Contribuabilii au obligaţia depunerii

declaraţiilor de impunere în termen de 30 de zile de la înfiinţarea

sau de la intervenirea oricăror modificări ce conduc la recalcularea

taxei datorate.

În cazul contribuabililor care se

înfiinţează sau deschid puncte de lucru după împlinirea

termenului scadent de plată al taxei, respectiv 1 iulie, depunerea

declaraţiei şi plata taxei se efectuează în termen de 30 de zile

de la data înfiinţării sau modificării aduse actului

constitutiv/ statutului/ autorizaţiei de funcţionare, după caz.

Calculul taxei se face

proporţional cu perioada cuprinsă între data de întâi a lunii

următoare celei în care contribuabilul s-a înfiinţat sau a adus

modificări actului constitutiv/ statutului/ autorizaţiei de

funcţionare şi sfârşitul anului fiscal.

În cazul în care contribuabilul a achitat taxa pentru

spaţii verzi şi în cursul aceluiaşi an fiscal aduce

modificări actului constitutiv/statutului sau autorizaţiei de

funcţionare, după caz, în sensul închiderii unui punct de lucru,

scăderea se face proporţional cu perioada cuprinsă între data de

întâi a lunii următoare celei în care s-a realizat modificarea şi

sfârşitul anului fiscal, luându-se în calcul suma încasată la bugetul

local.

Pentru spaţiile de locuit declaraţia se va

depune la dobândirea spaţiului, iar termenul de plată este de 01.07. a

anului respectiv, inclusiv.

Pentru spaţiile destinate

activităţilor economice, declaraţia de impunere se depune

până la data de 01.07.2013, dată la care devine scadentă şi

obligaţia de plată.

Pentru neplata la termenul scadent a obligaţiei fiscale se datorează

majorări de întârziere în cuantum de 2% pentru fiecare lună sau

fracţie de lună, potrivit dispoziţiilor legale în vigoare în

materie fiscală.

Constituie

contravenţii:

-

depunerea peste termen

a declaraţiilor;

-

nedepunerea

declaraţiilor;

-

depunerea declaraţiilor

cu informaţii eronate;

-

nedeclararea în termen

de 30 de zile a modificărilor intervenite care conduc la recalcularea

taxei.

Contravenţiile prevăzute mai sus se

sancţionează cu amendă de la 279 lei la 696 lei, în cazul persoanelor

fizice, persoanelor fizice autorizate, întreprinderilor individuale şi

întreprinderilor familiale, şi cu amendă de la 1.116 lei la 2.500 lei

în cazul persoanelor juridice.

Contravenţiilor prevăzute mai sus li se

aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind

regimul juridic al contravenţiilor, inclusiv posibilitatea achitării,

pe loc sau în termen de cel mult 48 de ore de la data încheierii

procesului-verbal ori, după caz, de la data comunicării acestuia, a

jumătate din minimul amenzii.

Responsabilitatea încasării taxei, controlului

şi aplicării sancţiunilor revine Serviciului Public de Impozite,

Taxe şi alte Venituri ale Bugetului Local.”

2. Taxa prevăzută la capitolul 6 al Anexei nr. 5, se

modifică şi va avea următorul cuprins:

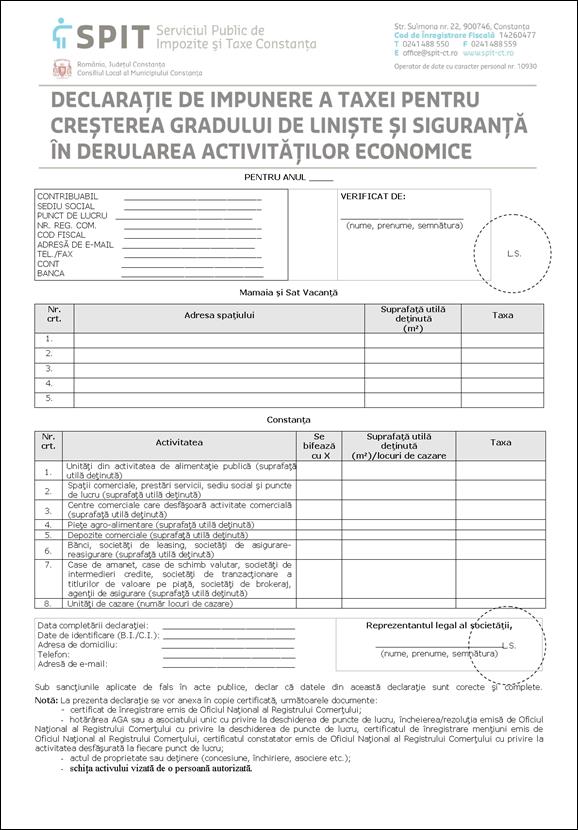

„6. TAXA PENTRU

CREŞTEREA GRADULUI DE LINIŞTE ŞI SIGURANŢĂ ÎN

DERULAREA ACTIVITĂŢILOR ECONOMICE ÎN CONSTANŢA, MAMAIA ŞI

SAT VACANŢĂ

Taxa constituie venit cu

destinaţie specială în temeiul

prevederilor art. 282 din Legea nr.

571/2003 privind Codul fiscal, cu modificările şi completările

ulterioare,

şi este fundamentată de necesitatea menţinerii condiţiilor

civilizate de trai în locurile publice. Se utilizează pentru paza unor

bunuri publice, pentru prevenirea şi combaterea infracţiunilor

şi a faptelor ilicite, antisociale, manifestate prin cerşetorie,

furturi, tâlhărie şi prostituţie, pentru combaterea

comerţului stradal neorganizat, prevenirea depunerilor de moloz şi

gunoi menajer şi pentru prevenirea lipirii de afişe pe faţadele

clădirilor, stâlpi şi copaci.

Taxa

se încasează de la toţi operatorii economici, respectiv persoane fizice autorizate, întreprinderi individuale, întreprinderi

familiale şi persoane juridice, care desfăşoară

activităţi economice pe raza Municipiului Constanţa, în

staţiunea Mamaia şi Sat Vacanţă, indiferent de locaţia

acestora.

Obligaţia de

plată a taxei nu înlatură obligaţiile stabilite în sarcina

operatorilor economici prin alte acte normative care reglementează paza obiectivelor, bunurilor, valorilor şi

protecţia persoanelor, întrucât prin această taxă se urmăreşte

reducerea unei game

mai variate de acte antisociale, şi nu doar a sustragerii de bunuri din

anumite perimetre bine determinate.

Taxa se datorează pentru spaţiile deţinute

în vederea desfăşurării activităţilor economice, fiind

stabilită în funcţie de suprafaţa utilă a spaţiului

respectiv.

Taxa

va fi achitată de către utilizatorul

spaţiului (cel care desfăşoară activitatea), iar în cazul

spaţiilor care formează centre comerciale şi pieţe

agroalimentare, situate în Municipiul Constanţa, de către proprietar

sau locator, după caz.

Sunt

scutiţi de

A. veteranii de război, văduvele de război şi

văduvele veteranilor de război care nu s-au recăsătorit;

B. persoanele care desfăşoară activităţi de

producţie, însă doar pentru spaţiile afectate de

această activitate.

Taxa anuală în staţiunea Mamaia şi Sat

Vacanţă este în cuantum de 0,3 lei/mp sau fracţie de mp, din

suprafaţa utilă deţinută prevăzută în schiţa

activului sau, în subsidiar, în oricare alt document justificativ

relevant.

În Municipiul Constanţa,

taxa este

stabilită diferenţiat, în funcţie de obiectul de activitate

şi suprafaţa utilă deţinută sau numărul de locuri

de cazare, astfel:

|

Nr. Crt. |

ACTIVITATEA

|

TAXA (lei/an) |

|

1. |

Unităţi de

alimentaţie publică (suprafaţă utilă

deţinută) |

S£100m2 = 11 S>100m2 = 1.411 |

|

2. |

Spaţii comerciale,

prestări servicii, sediu social şi puncte de lucru cu alte

destinaţii (suprafaţă utilă deţinută) |

S£100m2 = 11 100 m2<S£200m2

= 1.105 S>200m2 = 5.524 |

|

3. |

Centre comerciale ce desfăşoară

activitate comercială (suprafaţă utilă

deţinută) |

S£100m2 = 11 100 m2<S£500m2

= 5.524 500m2<S£2000m2

= 11.025 2000m2<S£4000m2=16.535 S>4000m2 = 44.099 |

|

4. |

Pieţe agro-alimentare

(suprafaţă utilă deţinută) |

S£100m2 = 11 100 m2<S£1000m2

= 1.411 1000m2<S£2000m2

= 2.525 S>2000m2 = 5.524 |

|

5. |

Depozite comerciale

(suprafaţă utilă deţinută) |

S£100m2= 11 100 m2<S£200m2

= 538 S>200m2 = 1.107 |

|

6. |

Case de amanet, case de

schimb valutar, societăţi de intermedieri credite,

societăţi de tranzacţionare a titlurilor de valoare pe

piaţă, societăţi de brokeraj, agenţi de asigurare

(suprafaţă utilă deţinută) |

S£50m2 = 550 S>50m2 = 1.105 |

|

7. |

Bănci,

societăţi de leasing, societăţi de asigurare-reasigurare

(suprafaţă utilă deţinută) |

S£200m2 = 5.524 S>200m2 = 18.261 |

|

8. |

Unităţi de cazare

(număr locuri de cazare) |

Locuri cazare£40

= 5.000 40 <Locuri

Cazare<100 = 10.000 Locuri cazare³100 = 15.000 |

Impunerea se va face în baza schiţei cadastrale sau,

în subsidiar, a oricărui alt document justificativ relevant, prin completarea unei declaraţii de impunere în

două exemplare, la care se vor anexa

în copie certificată următoarele înscrisuri:

- certificat

de înregistrare emis de Oficiul Naţional al Registrului Comerţului;

- hotărârea

AGA sau a asociatului unic cu privire la deschiderea de puncte de lucru,

încheierea/rezoluţia emisă de Oficiul Naţional al Registrului

Comerţului cu privire la deschiderea de puncte de lucru, certificatul de

înregistrare menţiuni emis de Oficiul Naţional al Registrului

Comerţului, certificatul constatator emis de Oficiul Naţional al

Registrului Comerţului cu privire la activitatea

desfăşurată la fiecare punct de lucru;

-

actul de proprietate

sau deţinere (concesiune, închiriere, asociere etc.);

- schiţa activului vizată de o persoană autorizată.

În cazul unităţilor cu mai multe puncte de

lucru, sucursale, agenţii, a căror suprafaţă pentru fiecare

în parte este mai mare de 100 mp., taxa se va calcula

pentru fiecare locaţie în parte, în funcţie de activitatea efectiv

desfăşurată în acel spaţiu, la valoarea cea mai mică

(după încadrarea fiecărui punct de lucru în tabelul mai sus

menţionat) înmulţită cu numărul de locaţii care au

aceeaşi încadrare.

Contribuabilii au obligaţia depunerii

declaraţiilor de impunere în termen de 30 de zile de la înfiinţarea

sau de la intervenirea oricăror modificări ce conduc la recalcularea

taxei datorate.

În cazul contribuabililor care se

înfiinţează sau deschid puncte de lucru după împlinirea

termenelor scadente de plată a taxei, respectiv 1 iulie/30 septembrie, depunerea

declaraţiei şi plata taxei se efectuează în termen de 30 de zile

de la data înfiinţării sau modificării aduse actului

constitutiv/ statutului/ autorizaţiei de funcţionare, după caz.

Calculul taxei se face

proporţional cu perioada cuprinsă între data de întâi a lunii următoare

celei în care contribuabilul s-a înfiinţat sau a adus modificări

actului constitutiv/ statutului/ autorizaţiei de funcţionare şi

sfârşitul anului fiscal.

În cazul în

care contribuabilul a achitat taxa privind creşterea gradului de

linişte şi siguranţă în derularea activităţilor

economice şi în cursul aceluiaşi an fiscal aduce modificări

actului constitutiv/statutului sau autorizaţiei de funcţionare,

după caz, în sensul închiderii unui punct de lucru, scăderea se face

proporţional cu perioada cuprinsă între data de întâi a lunii

următoare celei în care s-a realizat modificarea şi sfârşitul

anului fiscal, luându-se în calcul suma încasată la bugetul local.

Pentru Constanţa, taxa se achită anual în 2

rate, respectiv:

a) rata I, până la data de 31 martie, inclusiv;

b)

rata a II-a,

până la data de 30 septembrie, inclusiv.

În situaţia în care, pe parcursul anului fiscal,

nu au intervenit modificări care să conducă la recalcularea

taxei, contribuabilul nu mai are obligaţia depunerii unei noi

declaraţii anuale. În acest caz, declaraţia depusă în anul 2012

sau în anii precedenţi reprezintă titlu de creanţă al

contribuabilului pentru calcularea taxei pentru anul 2013.

Operatorii economici care deţin unităţi

de cazare în municipiul Constanţa, au obligaţia depunerii declaraţiei

de impunere până la data de 01.07, declaraţie la care se vor anexa în

copie certificată documentele susmenţionate.

Pentru staţiunea Mamaia şi Sat Vacanţă, taxa se

achită integral până la data de 01.07.2013, inclusiv, dată

până la care operatorii economici au şi obligaţia depunerii

declaraţiei de impunere anuale.

Pentru neplata la termenul scadent a obligaţiei fiscale se

datorează majorări de întârziere în cuantum de 2% pentru fiecare

lună sau fracţie de lună, potrivit dispoziţiilor legale în

vigoare în materie fiscală.

Constituie

contravenţii:

-

depunerea peste termen

a declaraţiilor;

-

nedepunerea

declaraţiilor;

-

depunerea

declaraţiilor cu informaţii eronate;

-

nedeclararea în termen

de 30 de zile a modificărilor intervenite care conduc la recalcularea

taxei.

Contravenţiile prevăzute mai sus se

sancţionează cu amendă de la 279 lei la 696 lei, în cazul

persoanelor fizice autorizate, întreprinderilor individuale şi

întreprinderilor familiale, şi cu amendă de la 1.116 lei la 2.500 lei

în cazul persoanelor juridice.

Contravenţiilor prevăzute mai sus li se

aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind

regimul juridic al contravenţiilor, inclusiv posibilitatea achitării,

pe loc sau în termen de cel mult 48 de ore de la data încheierii procesului-verbal

ori, după caz, de la data comunicării acestuia, a jumătate din

minimul amenzii.

Responsabilitatea încasării taxei, controlului

şi aplicării sancţiunilor revine Serviciului Public de Impozite,

Taxe şi alte Venituri ale Bugetului Local.”

3. După capitolul 6 se introduce un nou capitol, capitolul

7, cu următorul cuprins:

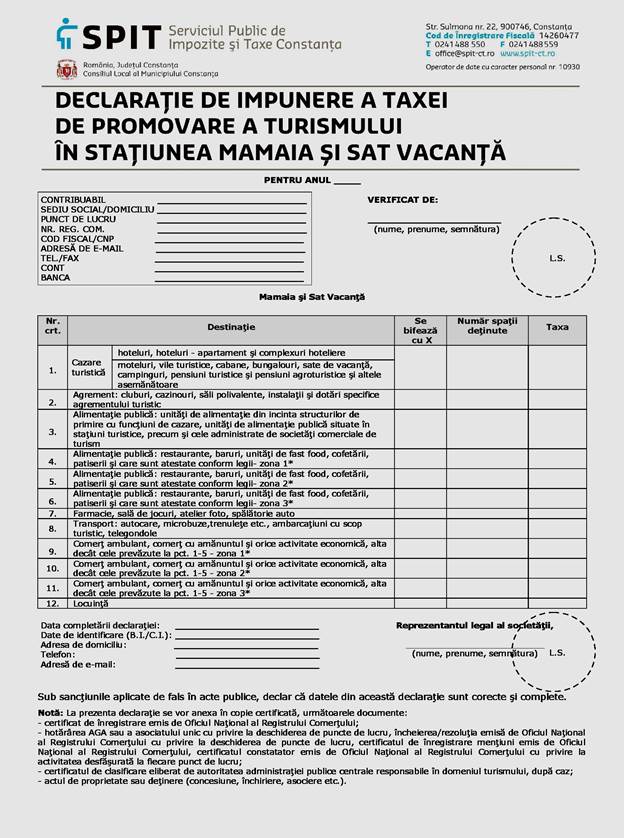

„7. TAXA DE PROMOVARE A TURISMULUI ÎN STAŢIUNEA

MAMAIA ŞI SAT VACANŢĂ

Prezenta taxa este instituită ca taxă

specială, în temeiul prevederilor art. 282 din Legea nr. 571/2003 privind Codul

fiscal, cu modificările şi completările ulterioare, din

raţiuni de promovare a staţiunii Mamaia, ca destinaţie

turistică la nivel naţional şi internaţional şi de

creştere a gradului de expunere a Satului de Vacanţă în rândul

obiectivelor turistice, fiind utilizată pentru finanţarea activităţilor

de promovare şi punere în valoare a patrimoniului turistic.

Taxa este stabilită diferenţiat, în funcţie de destinaţia

spaţiului şi se încasează de la persoanele fizice

şi operatorii economici respectiv, persoane fizice autorizate,

întreprinderi individuale, întreprinderi familiale şi persoane juridice,

care îşi desfăşoară activitatea în staţiunea Mamaia

şi Sat Vacanţă, după cum urmează:

|

Nr. Crt |

DESTINAŢIE |

TAXĂ Lei/an |

|

|

1 |

Cazare

turistică |

hoteluri,

hoteluri - apartament şi complexuri hoteliere |

4000 |

|

moteluri, vile

turistice, cabane, bungalouri, sate de vacanţă, campinguri,

pensiuni turistice şi pensiuni agroturistice şi altele

asemănătoare |

3000 |

||

|

2 |

Agrement:

cluburi, cazinouri, săli polivalente, instalaţii şi

dotări specifice agrementului turistic |

4000 |

|

|

3 |

Alimentaţie

publică: unităţi de alimentaţie din incinta structurilor

de primire cu funcţiuni de cazare, unităţi de alimentaţie

publică situate în staţiuni turistice, precum şi cele

administrate de societăţi comerciale de turism, |

3500 |

|

|

4 |

Alimentaţie

publică: restaurante, baruri, unităţi de fast food,

cofetării, patiserii şi care sunt atestate conform legii- zona 1* |

2000 |

|

|

5 |

Alimentaţie

publică: restaurante, baruri, unităţi de fast food,

cofetării, patiserii şi care sunt atestate conform legii- zona 2* |

2500 |

|

|

6 |

Alimentaţie

publică: restaurante, baruri, unităţi de fast food,

cofetării, patiserii şi care sunt atestate conform legii- zona 3* |

3500 |

|

|

7 |

Farmacie,

sală de jocuri, atelier foto, spălătorie auto |

2000 |

|

|

8 |

Transport:

autocare, microbuze,trenuleţe etc., ambarcaţiuni cu scop turistic,

telegondole |

1000 |

|

|

9 |

Comerţ ambulant,

comerţ cu amănuntul şi orice activitate economică, alta

decât cele prevăzute la pct. 1-5 - zona 1* |

400 |

|

|

10 |

Comerţ

ambulant, comerţ cu amănuntul şi orice activitate

economică, alta decât cele prevăzute la pct. 1-5 - zona 2* |

700 |

|

|

11 |

Comerţ

ambulant, comerţ cu amănuntul şi orice activitate

economică, alta decât cele prevăzute la pct. 1-5 - zona 3* |

1000 |

|

|

12 |

Locuinţă |

100 |

|

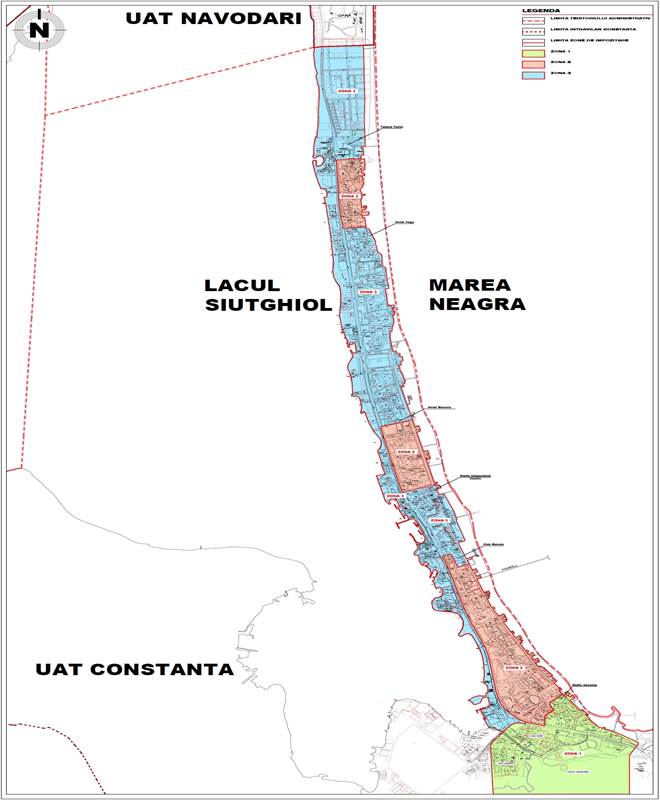

* Zonarea staţiunii Mamaia şi Sat

Vacanţă este prevăzută în Anexa

nr. 18 a prezentei hotărâri.

Prin complex hotelier, în

înţelesul prezentei hotărâri, se înţelege un

ansamblu de structuri de primire turistice cu funcţiuni diferite care

îndeplinesc cumulativ următoarele condiţii:

a) sunt exploatate de

acelaşi operator economic;

b) activităţile

realizate sunt cuprinse într-o singură evidenţă contabilă;

c) sunt amplasate în

perimetrul aceleaşi unităţii de cazare.

În cazul proprietarilor spaţiilor de locuit situate

în staţiune, impunerea se va face după momentul primei dări în

folosinţă a acestor spaţii de locuit, respectiv după

momentul primei

vânzări sau cedări a folosinţei prin închiriere, comodat,

administrare, inclusiv folosire în regim hotelier.

Impunerea se va face prin completarea unei declaraţii de impunere în două

exemplare, la care se vor anexa în copie certificată următoarele documente:

- certificat

de înregistrare emis de Oficiul Naţional al Registrului Comerţului;

- hotărârea

AGA sau a asociatului unic cu privire la deschiderea de puncte de lucru,

încheierea/rezoluţia emisă de Oficiul Naţional al Registrului

Comerţului cu privire la deschiderea de puncte de lucru, certificatul de

înregistrare menţiuni emis de Oficiul Naţional al Registrului

Comerţului, certificatul constatator emis de Oficiul Naţional al

Registrului Comerţului cu privire la activitatea desfăşurată

la fiecare punct de lucru;

- certificatul

de clasificare eliberat de autoritatea administraţiei publice

centrale responsabile în domeniul turismului, după caz;

-

actul de proprietate

sau deţinere (concesiune, închiriere, asociere etc.).

Pentru spaţiile de locuit termenul de declarare,

respectiv de plată al taxei este data de 01.06.2013. Pentru imobilele dobândite

după împlinirea termenului de depunere şi achitare a taxei, respectiv

01 iunie, contribuabilii au obligaţia să depună o

declaraţie în vederea stabilirii obligaţiilor de plată în termen

de 30 de zile de la data dobândirii.

În cazul operatorilor economici, termenul de declarare, respectiv de plată

al taxei este 01.06.2013. Pentru operatorii economici care încep

desfăşurarea activităţilor economice după data de

01.06.2013, precum şi cei care obţin/vizează

autorizaţia de funcţionare/avizul program funcţionare sau

autorizaţia pentru ocuparea temporară a domeniului public după

această dată, aceştia au obligaţia să depună o

declaraţie în vederea stabilirii obligaţiilor de plată în termen

de 30 de zile de la data începerii activităţii sau a obţinerii

documentelor de autorizare.

Pentru neplata la termenul scadent a obligaţiei

fiscale se datorează majorări de întârziere în cuantum de 2% pentru

fiecare lună sau fracţie de lună, potrivit dispoziţiilor

legale în vigoare în materie fiscală.

Constituie

contravenţii:

-

depunerea peste termen

a declaraţiilor;

-

nedepunerea

declaraţiilor;

-

depunerea

declaraţiilor cu informaţii eronate;

-

nedeclararea în termen

de 30 de zile a modificărilor intervenite care conduc la recalcularea

taxei.

Contravenţiile prevăzute mai sus se

sancţionează cu amendă de la 279 lei la 696 lei, în cazul

persoanelor fizice, persoanelor fizice autorizate, întreprinderilor individuale

şi întreprinderilor familiale, şi cu amendă de la 1.116 lei la

2.500 lei în cazul persoanelor juridice.

Contravenţiilor prevăzute mai sus li se

aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind

regimul juridic al contravenţiilor, inclusiv posibilitatea achitării,

pe loc sau în termen de cel mult 48 de ore de la data încheierii

procesului-verbal ori, după caz, de la data comunicării acestuia, a

jumătate din minimul amenzii.

Responsabilitatea încasării taxei, controlului

şi aplicării sancţiunilor revine Serviciului Public de Impozite,

Taxe şi alte Venituri ale Bugetului Local.”

4. paragraful 19 al capitolului 1 din Anexa nr. 5, se modifică

după cum urmează:

„Nedeclararea sau declararea eronată, constituie

contravenţie şi se sancţionează cu amendă între 70 lei

si 279 lei.”

5. paragraful 18 al

capitolului 2 din Anexa nr. 5, se modifică după cum urmează:

„Declararea cu întârziere sau nedeclararea dobândirii

garajului, constituie contravenţie şi se sancţionează cu o

amendă între 70 lei şi 279 lei.”

6. paragraful 9 al capitolului 5 din Anexa nr. 5, se modifică

după cum urmează:

„Constituie contravenţie depunerea peste termen a

declaraţiilor de impunere sau depunerea declaraţiilor de impunere

neconforme cu realitatea, şi se sancţionează cu amendă

cuprinsă între 1116 lei şi 2.500 lei.”

II. Anexa nr. 1 – Impozit clădiri

1. capitolul 4 al Titlului I – „Impozitul pe clădiri pentru persoane

fizice”, se modifică după cum urmează:

„4. Sancţiuni

a) depunerea peste termen a declaraţiei speciale

prevăzută la punctul 3 se sancţionează cu amendă de la

70 la 279 lei;

b) nedepunerea declaraţiei speciale prevăzută la punctul

3 se sancţionează cu amendă de la 279 la 696 lei.

Constatarea contravenţiilor şi aplicarea

sancţiunilor se face de către persoane împuternicite din cadrul

Serviciului Public de Impozite, Taxe şi alte Venituri ale Bugetului Local.

Contravenţiilor prevăzute în prezenta

anexă li se aplică dispoziţiile Ordonanţei Guvernului nr.

2/2001 privind regimul juridic al contravenţiilor, aprobată cu

modificări şi completări prin Legea nr. 180/2002, cu modificările

şi completările ulterioare, inclusiv posibilitatea achitării, pe

loc sau în termen de cel mult 48 de ore de la data încheierii procesului-verbal

ori, după caz, de la data comunicării acestuia, a jumătate din

minimul amenzii.”

2. paragraful 5 al capitolului1 din Titlul II – „Impozitul şi taxa pe clădiri pentru Persoane Juridice”, se

abrogă.

III. Anexa nr. 2 – Impozit teren

1. paragraful 2 al capitolului 3 din Titlului I – „Impozitul şi taxa pe teren

pentru persoane fizice”, se modifică după cum

urmează:

„Contravenţia

prevăzută la lit. a) se sancţionează cu amendă de la 70

lei la 279 lei, iar cea de la lit. b) cu amendă

de la 279 lei la 696 lei.”

2. paragraful 2 al capitolului 3 din

Titlul II – „Impozitul şi taxa pe teren pentru persoane juridice”, se modifică după cum urmează:

“Contravenţia

prevăzută la lit. a) se

sancţionează cu amendă de la 280 lei la 1116 lei, iar cea de la

lit. b) cu amendă de la 1116 lei la 2500 lei.”

IV. Anexa nr. 4 – Impozitul pe spectacole şi taxa hotelieră

1. alineatul 2 lit. a) şi b) al capitolului 4 din Titlul II – „Taxa pentru

şederea într-o unitate de cazare”, se modifică după cum

urmează:

„(2) Contravenţiile prevăzute la

alin. (1) se sancţionează, astfel:

a) cu amendă de la 280 lei la 1116 lei, pentru

fapta prevăzută la alin.1 lit. a)

;

b) cu amendă de la 1116 lei la 2500 lei, penru

fapta prevăzută la alin.1 lit. b);”

V. Anexa nr. 5 – Alte taxe administrate de Serviciul Public de

Impozite, Taxe şi alte venituri ale bugetului local

1. paragraful 24 al capitolului 1, se modifică după cum urmează:

“Nedeclararea sau

declararea eronată, constituie contravenţie şi se

sancţionează cu amendă între 70 lei si 279 lei.”

VI. Anexa nr. 8 - Taxe administrate de Direcţia Administrarea Domeniului Public şi Privat

1. taxele prevăzute la punctele 26 şi 27 din capitolul 5 al

Anexei nr. 8, se aborgă.

2. taxele prevăzute la punctele 25 şi 26 din capitolul 6 al

Anexei nr. 8, se aborgă

VII. Anexa nr. 10 - Taxe pentru activitatea

de stare civilă administrate de Direcţia Administraţie Publică Locală

1. Taxa

prevăzută la punctul 6 al tabelului din Anexa nr. 10, se

modifică după cum urmează:

|

Nr. crt. |

Denumirea

taxei |

-lei-

|

|

6. |

Taxa

pentru înregistrarea, la cerere, în actele de stare civilă a

schimbării numelui şi a sexului |

15 |

VIII. Anexa nr. 15 – Regulament de adoptare al taxelor speciale

1. Articolul 6 alin. 1.2) al Anexei nr. 16, se modifică după cum

urmează:

„1.2 Taxa

pentru spaţii verzi constituie venit cu destinaţie

specială, fiind instituită de necesitatea

întreţinerii spaţiilor verzi aflate pe domeniul public din

staţiunea Mamaia şi Sat Vacanţă, fiind utilizată pentru amenajarea şi întreţinerea

spaţiului verde concretizată în activităţi de împrospătare a materialului dendrofloricol reprezentat de noua

plantaţie de arbori, arbuşti, conifere şi flori anuale, precum

şi de întreţinerea acestuia prin udat la plantare şi ulterior

zilnic.

Taxa

se încasează de la operatorii economici

respectiv, persoane fizice autorizate, întreprinderi individuale, întreprinderi

familiale şi persoane juridice, care îşi desfăşoară

activitatea în staţiunea Mamaia şi Sat Vacanţă, precum

şi de la proprietarii spaţiilor de locuit situate în staţiunea

Mamaia şi Sat Vacanţă, după momentul primei dări în

folosinţă a acestor spaţii de locuit, respectiv după

momentul primei vânzări

sau cedări a folosinţei prin închiriere, comodat, administrare,

inclusiv folosire în regim hotelier.

Impunerea se va face după cum urmează:

a. pentru unităţile de cazare clasificate, impunerea se face în

baza certificatului de clasificare privitor la numărul de locuri de

cazare,

b. pentru toţi ceilalţi subiecţi plătitori impunerea se

face în baza schiţei cadastrale sau în subsidiar orice alt document

justificativ relevant

Taxa

se stabileşte în mod diferit, astfel:

a) pentru

spaţiile de cazare stabilirea

cuantumului taxei se face prin depunerea de către contribuabil a unei

declaraţii referitoare la numărul de locuri de cazare,

însoţită de certificatul de clasificare eliberat de autoritatea administraţiei publice centrale responsabile

în domeniul turismului, în copie certificată,

după caz.

Depunerea declaraţiei se face până la data

de 01.07.2013, inclusiv.

Depunerea peste termen a declaraţiilor, nedepunerea

declaraţiilor, depunerea declaraţiilor cu informaţii eronate,

precum şi nedeclararea în termen de 30 de zile a modificărilor

intervenite care conduc la recalcularea taxei constituie contravenţie.

În cazul

în care spaţiile sunt utilizate de către o altă

persoană decât proprietarul, obligaţia declarării şi a

plăţii taxei incumbă operatorului economic care care

desfăşoară efectiv activitatea în acel spaţiu.

Documentul în baza căruia se va face impunerea este certificatul de clasificare privitor

la numărul de locuri de cazare eliberat de

autoritatea administraţiei publice centrale responsabile în domeniul

turismului.

b) pentru spaţiile de

locuit, respectiv pentru spaţiile deţinute/utilizate de operatori

economici din staţiunea Mamaia şi Sat Vacanţă stabilirea

cuantumului taxei se face în funcţie de suprafaţa utilă

deţinută. Astfel taxa se calculează prin

înmulţirea fiecărei grupe de 15 m2 sau fracţiune din

aceasta cu suma prevăzută în Anexa nr. 5

capitolul 4.

Serviciul

Administrare Spaţii Verzi şi Igienă Publică este organizat şi funcţionează în

conformitate cu prevederile HCL nr. 491/2002, modificată

prin

HCL nr. 218/2006 privind aprobarea Regulamentului de Organizare şi

Funcţionare pentru aparatul propriu al Consiliului Local al Municipiului

Constanţa, fiind alcătuit dintr-un şef serviciu cu

atribuţii în coordonarea activităţii de amenajare a

spaţiului verde şi mai mulţi inspectori, care urmăresc cultivarea

şi întreţinerea spaţiului verde aflat pe domeniul public din

staţiunea Mamaia.

În cazul

delegării prestării serviciului, pe baza contractului de

achiziţie, Serviciul Administrare Spaţii Verzi şi Igienă

Publică, prin salariaţii proprii, monitorizează şi

controlează periodic activitatea prestatorului de servicii, pentru a se

asigura de respectarea standardului prevăzut prin contract.

Taxa

achitată va fi utilizată pentru decontarea materialului dendrofloricol reprezentat de noua plantaţie de arbori,

arbuşti, conifere şi flori anuale şi a

manoperei lucrărilor de amenajare şi întreţinere a

spaţiilor verzi, iar sumele rămase neutilizate la sfârşitul

anului, se vor folosi în anul următor, cu aceeaşi destinaţie.”

2. După alin. 4.5 al art. 6 din Anexa nr. 16 se introduce un nou

alineat, alin. 4.6, cu următorul cuprins:

„4.6 Taxa de promovare a turismului

în Staţiunea Mamaia şi Sat Vacanţă constituie venit cu destinaţie

specială fiind instituită din raţiuni de creştere

a gradului de atractivitate al Staţiunii Mamaia şi Sat

Vacanţă fiind utilizată pentru

finanţarea activităţilor de promovare şi punere în valoare

a patrimoniului turistic.

Astfel, Serviciul

Transport Local şi Organizare Evenimente organizează spectacole, manifestări şi concursuri

în staţiune, va realiza programe de promovare şi direcţionare a destinaţiei turistice

către staţiunea Mamaia şi Sat Vacanţă pentru promovarea

staţiunii Mamaia şi Sat Vacanţă ca destinaţie

turistică la nivel naţional şi internaţional şi de

creştere a gradului de expunere a Satului de Vacanţă în rândul

obiectivelor turistice.

Taxa este încasată de la persoanele fizice şi operatorii economici respectiv, persoane fizice

autorizate, întreprinderi individuale, întreprinderi familiale şi persoane

juridice, care îşi desfăşoară activitatea în Sat

Vacanţă şi staţiunea Mamaia, cuantumul acesteia fiind cel

prevăzut în Anexa nr. 5

capitolul 7.

Serviciul

Transport Local şi Organizare Evenimente este organizat şi

funcţionează în conformitate cu prevederile H.C.L. nr. 491/2002, modificată prin H.C.L. nr. 218/2006

privind aprobarea Regulamentului de Organizare şi Funcţionare pentru

aparatul propriu al Consiliului Local al Municipiului

Sumele

încasate cu titlu de taxă de promovare a turismului

în staţiunea Mamaia şi Sat Vacanţă, vor fi utilizate

exclusiv pentru finanţarea activităţilor destinate

promovării Staţiunii Mamaia şi a Satului de Vacanţă.

Sumele

rămase neutilizate la sfârşitul anului se vor folosi în anul

următor, cu aceeaşi destinaţie.”

3. După liniuţa 12 a art. 4 din Anexa nr.

16 se introduce o nouă liniuţă, liniuţa 13, cu

următorul cuprins:

”- promovarea turismului.”

IX. După Anexa nr.17 se introduce o nouă

anexă, Anexa nr. 18, al cărei conţinut este prevăzut în Anexa

nr. 1 la prezenta hotărâre.

Art. 2 – Modelele declaraţiilor prevăzute la

art. 1 sunt prevăzute în Anexa nr. 2 ce face parte integrantă din

prezenta hotărâre.

Art. 3 - Compartimentul comisiilor de specialitate ale

Consiliului Local va comunica prezenta, Serviciului Public de Impozite, Taxe

şi alte Venituri ale Bugetului Local în vederea aducerii ei la îndeplinire,

o va aduce la cunoştinţă publică prin grija secretarului

Municipiului Constanţa, şi spre ştiinţă

Instituţiei Prefectului Judeţului Constanţa.

Adoptată de __22___ consilieri din 27 membri.

PREŞEDINTELE DE

ŞEDINŢEI, CONTRASEMNEAZĂ

MIRCEA DOBRE__________ SECRETAR,

Marcela Enache

CONSTANŢA

Nr. __82____/__30.04.2013__

Anexa nr. 1

la HCL nr. 82/2013

(Anexa nr. 18 la HCL nr. 330/2012)

Anexa nr. 2

la HCL nr. 82/2013

1. Model declaraţie de impunere a taxei pentru spaţii verzi –

persoane fizice

2. Model declaraţie de impunere a taxei pentru spaţii verzi –

persoane juridice

3. Model declaraţie de impunere a taxei pentru creşterea gradului

de linişte şi siguranţă în derularea

activităţilor economice

4. Model

declaraţie de impunere a taxei de promovare a turismului în Staţiunea

Mamaia şi Sat Vacanţă