I. IMPOZITUL PE CLĂDIRI PENTRU PERSOANE FIZICE

1. Valorile impozabile pe metru pătrat de

suprafaţă construită desfăşurată* la clădiri

şi alte construcţii situate în zona A aparţinând persoanelor

fizice.

|

Nr. crt. |

TIPUL DE CLĂDIRE |

Valoare

impozabilă (lei/m2) |

|||

|

Clădire cu instalaţie electrică, de apă, de

canalizare şi de încălzire (condiţii cumulative**) |

Clădire fără instalaţie electrică, de

apă, de canalizare şi de încălzire |

||||

|

0. |

1 |

2 |

3 |

||

|

|

|

2012

|

2013

|

2012

|

2013

|

|

A |

Clădire cu cadre din beton armat sau cu pereţi exteriori din

cărămidă arsă, sau orice alte materiale rezultate în urma

unui tratament termic şi/sau chimic |

967 |

967 |

573 |

573 |

|

B |

Clădire cu pereţi exteriori din lemn, din piatră

nenaturală, din cărămidă nearsă, din

vălătuci sau orice alte materiale nesupuse unui tratament termic

şi/sau chimic |

262 |

262 |

164 |

164 |

|

C |

Clădire-anexă cu cadre din beton armat sau cu pereţi

exteriori din cărămidă arsă sau din orice alte materiale

rezultate în urma unui tratament termic şi/sau chimic |

164 |

164 |

147 |

147 |

|

D |

Clădire-anexă cu pereţi exteriori din lemn, din

piatră naturală, din cărămidă nearsă, din

vălătuci sau din orice alte materiale nesupuse unui tratament

termic şi/sau chimic |

98 |

98 |

64 |

64 |

|

E |

În cazul contribuabilului care deţine la

aceeaşi adresă încăperi

amplasate la subsol, demisol şi/sau

mansardă utilizate ca locuinţă, în oricare dintre

tipurile de clădiri prevăzute la lit. A-D |

75% din suma care s-ar aplica clădirii |

|||

|

F |

În cazul contribuabilului care deţine la

aceeaşi adresă încăperi

amplasate la subsol, demisol şi/sau

mansardă, utilizate în alte scopuri decât cel de

locuinţă, în oricare dintre tipurile de clădiri prevăzute

la lit. A-D |

50% din suma care s-ar aplica clădirii |

|||

2. Valorile impozabile pe metru

pătrat de suprafaţă construită desfăşurată*

la clădiri şi alte construcţii situate în zonele B, C, D

aparţinând persoanelor fizice.

|

Nr. crt. |

TIPUL DE CLĂDIRE |

Valoare

impozabilă (lei/m2) |

|||

|

Cu instalaţii de apă, canalizare, electrice, încălzire

(condiţii cumulative**) |

Fără instalaţii de apă, canalizare, electrice, încălzire |

||||

|

0. |

1 |

2 |

3 |

||

|

|

|

2012

|

2013

|

2012

|

2013

|

|

A |

Clădire cu cadre din beton armat sau cu pereţi exteriori din

cărămidă arsă, sau orice alte materiale rezultate în urma

unui tratament termic şi/sau chimic |

806 |

806 |

478 |

478 |

|

B |

Clădire cu pereţi exteriori din lemn, din piatră

nenaturală, din cărămidă nearsă, din

vălătuci sau orice alte materiale nesupuse unui tratament termic

şi/sau chimic |

219 |

219 |

137 |

137 |

|

C |

Clădire-anexă cu cadre din beton armat sau cu pereţi

exteriori din cărămidă arsa sau din orice alte materiale rezultate

în urma unui tratament termic şi/sau chimic |

137 |

137 |

123 |

123 |

|

D |

Clădire-anexă cu pereţi exteriori din lemn, din piatră naturală, din cărămidă nearsă, din

vălătuci sau din orice alte materiale nesupuse unui tratament

termic şi/sau chimic |

82 |

82 |

54 |

54 |

|

E |

În cazul contribuabilului care deţine la

aceeaşi adresă încăperi

amplasate la subsol, demisol şi/sau mansardă utilizate ca locuinţă, în oricare dintre

tipurile de clădiri prevăzute la lit. A-D |

75% din suma care s-ar aplica clădirii

|

|||

|

F |

În cazul contribuabilului care deţine la

aceeaşi adresă încăperi

amplasate la subsol, demisol şi/sau

mansardă, utilizate în alte scopuri decât cel de

locuinţă, în oricare dintre tipurile de clădiri prevăzute

la lit. A-D |

50% din suma care s-ar aplica clădirii |

|||

Tabel coeficienţi rang localitate

Valoarea impozabilă a clădirii se

ajustează în funcţie de rangul localităţii şi zona în

care este amplasată clădirea, prin înmulţirea acesteia cu

coeficientul de corecţie corespunzător, prevăzut în

următorul tabel:

|

Zona în cadrul localităţii |

RANG LOCALITATE |

CONSTANŢA

- RANG I

|

|

|

A |

2,50 |

|

B |

2,40 |

|

C |

2,30 |

|

D |

2,20 |

1. Zonele A, B, C şi D din intravilan sunt

stabilite conform H.C.L. nr. 614/2002 modificată şi completată

prin H.C.L. nr. 236/2005, privind încadrarea pe zone a terenurilor din

municipiul Constanţa.

2. Pentru clădirile structurate în blocuri cu mai

mult de 3 niveluri şi 8 apartamente, coeficienţii de corecţie

menţionaţi la punctul 1 vor fi diminuaţi cu 0,10.

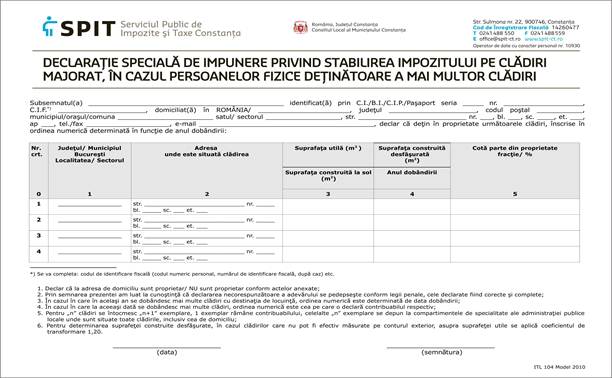

3.Obligaţii

Orice persoană care are în proprietate două

sau mai multe clădiri, are obligaţia să depună o

declaraţie specială la compartimentele de specialitate ale

autorităţilor administraţiei publice locale în raza cărora

îşi au domiciliul, precum şi la cele în raza cărora sunt situate

celelalte clădiri ale acestora,în termen de 30 de zile de la data

dobândirii/ oricărei modificări survenite pe parcurs.

Modelul declaraţiei este

următorul:

4. Sancţiuni

a) depunerea peste termen a declaraţiei speciale

prevăzută la punctul 3 se sancţionează cu amendă de la

60 la 240 lei;

b) nedepunerea declaraţiei speciale

prevăzută la punctul 3 se sancţionează cu amendă de la

240 la 600 lei.

Constatarea contravenţiilor şi aplicarea

sancţiunilor se face de către persoane împuternicite din cadrul

Serviciului Public de Impozite, Taxe şi alte Venituri ale Bugetului Local.

Contravenţiilor prevăzute în prezenta

anexă li se aplică dispoziţiile Ordonanţei Guvernului nr.

2/2001 privind regimul juridic al contravenţiilor, aprobată cu

modificări şi completări prin Legea nr. 180/2002, cu

modificările şi completările ulterioare, inclusiv posibilitatea

achitării, pe loc sau în termen de cel mult 48 de ore de la data

încheierii procesului-verbal ori, după caz, de la data comunicării

acestuia, a jumătate din minimul amenzii.

5. Bonificaţie

Pentru plata cu anticipaţie a tuturor

obligaţiilor către bugetul local până la data de 31 martie 2013,

pentru persoanele fizice se acordă o bonificaţie de 10% la impozitul

pe clădiri.

II. IMPOZITUL ŞI TAXA PE CLĂDIRI PENTRU PERSOANE JURIDICE

1. Calculul impozitului datorat de persoanele juridice

În cazul persoanelor juridice, impozitul/taxa pe

clădiri se calculează prin aplicarea unei cote de impozitare asupra

valorii de inventar a clădirii.

Valoarea impozabilă a clădirii

reprezintă valoarea de intrare a clădirii în patrimoniu,

înregistrată în contabilitatea proprietarului, conform prevederilor legale

în vigoare, valoare care nu se diminuează cu amortizarea calculată

potrivit legii.

În cazul clădirilor dobândite în ultimii 3 ani

anteriori anului fiscal de referinţă 2013, precum şi pe

parcursul acestuia, impozitul pe clădiri se calculează prin aplicarea

cotei de 1,5% asupra valorii de intrare în patrimoniu.

După reevaluare, dacă în ultimii 3 ani

anteriori anului fiscal prin procesul verbal încheiat în urma şedinţei

Consiliului de Administraţie sau organul cu competenţă similară s-a aprobat noua

valoare a clădirii ca urmare a efectuării reevaluării şi

aceasta a fost înregistrată în contabilitate, impozitul pe clădiri se

calculează prin aplicarea cotei de 1,5% asupra valorii de inventar a

clădirii.

Sunt considerate ca fiind reevaluate, aplicându-se

prin urmare cota de impozitare de 1,5%, şi clădirile la care s-au

executat lucrări de reconstruire, consolidare, modernizare, modificare sau

extindere, în ultimii 3 ani anteriori anului fiscal în curs, cu aprobarea

Consiliului de Administraţie sau organul cu competenţă

similară.

În cazul unei clădiri a cărei valoare a fost

recuperată integral pe calea amortizării, valoarea impozabilă se

reduce cu 15%.

În cazul unei clădiri care nu a fost

reevaluată în ultimii 3 ani anteriori anului fiscal de referinţă

2013, cota impozitului şi a taxei pe clădiri este de 20%, şi de

40% în situaţia în care clădirea nu a fost reevaluată în ultimii

5 ani anteriori anului fiscal de referinţă. Cota de impozit se

aplică la valoarea de inventar a clădirii înregistrată în

contabilitatea persoanei juridice, până la sfârşitul lunii în care

s-a efectuat prima reevaluare. Fac excepţie clădirile care au fost

amortizate integral potrivit legii, în cazul cărora cota de impozitare

este de 1,5%.

Pentru clădirile cu destinaţie

turistică ce nu funcţionează în cursul unui an calendaristic,

cota de impozit este de 20% aplicabilă la valoarea de inventar a acesteia.

Sunt exceptate structurile care au autorizaţie de construire în perioada

de valabilitate, dacă au început lucrările în termen de cel mult 3

luni de la data emiterii autorizaţiei de construire, în cazul cărora

cota de impozitare este de 1,5%.

2. Bonificaţie

Pentru plata cu anticipaţie a tuturor

obligaţiilor către bugetul local până la data de 31 martie 2013,

pentru persoanele juridice se acordă o bonificaţie de 5% la

impozitul/taxa pe clădiri.