ALTE TAXE

ADMINISTRATE DE SERVICIUL PUBLIC DE IMPOZITE, TAXE ŞI

ALTE VENITURI ALE BUGETULUI LOCAL

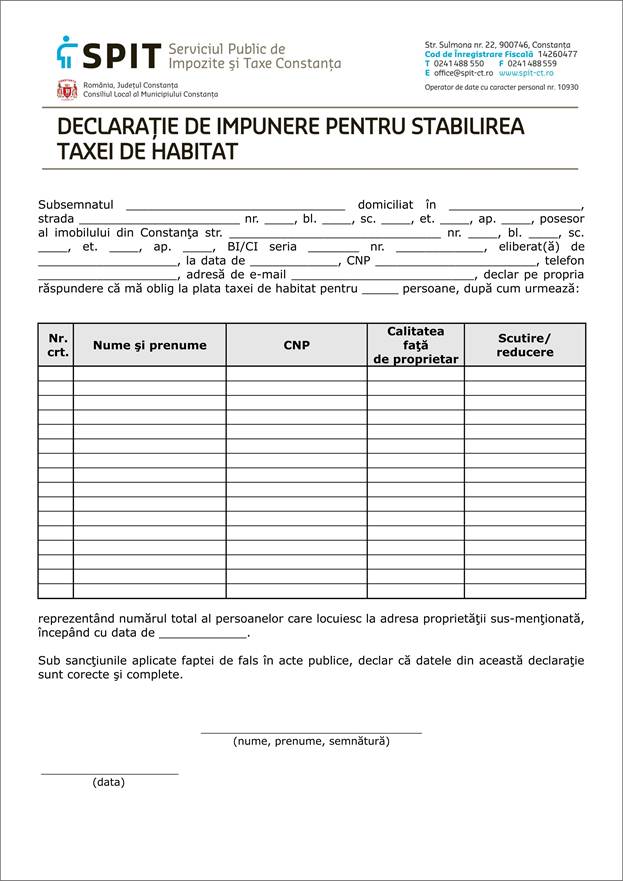

1. TAXA DE HABITAT

Taxa

constituie venit cu destinaţie specială, este fundamentată pe

necesitatea asigurării curăţeniei municipiului şi se

utilizează în scopul asigurării colectării şi transportului

reziduurilor menajere din recipienţii proprii sau închiriaţi (containere,

europubele, etc.), precum şi pentru depozitarea şi neutralizarea

acestora la rampa ecologică Ovidiu.

Taxa

de habitat este datorată numai de persoane fizice – locuitori ai Municipiului

Constanţa.

Toate

persoanele juridice care îşi desfăşoară activitatea

permanentă sau temporară pe teritoriul administrativ al Municipiului

Constanţa, nu plătesc taxa de habitat – dar trebuie să aibă

încheiate contracte directe cu prestatorii de servicii specializaţi pentru

ridicarea, transportul, depozitarea şi neutralizarea deşeurilor

produse, precum şi să contracteze şi să efectueze

acţiunile necesare de dezinsecţie şi deratizare a sediilor

şi punctelor de lucru ori de câte ori este necesar.

Cuantumul taxei este de: 3 lei/lună/persoană

Sunt scutite

de la plata taxei de habitat următoarele categorii de contribuabili:

A. veteranii de război, văduvele de

război şi văduvele veteranilor de război care nu s-au

recăsătorit;

B. persoanele fizice prevăzute la art. 1 şi 5 din Decretul-lege nr. 118/1990 privind acordarea unor

drepturi persoanelor persecutate din motive politice de dictatura

instaurată cu începere de la 6 martie 1945, precum şi celor deportate

în străinătate ori constituite în prizonieri, republicat, cu

modificarile şi completările ulterioare, precum şi în alte legi.

C. persoanele

care au calitatea de luptători în rezistenţa anticomunistă

conform Ordonanţei de urgenţă a

Guvernului nr. 214/1999.

Scutirea de la plata taxei de habitat, se acordă

pe bază de cerere, proporţional cu perioada rămasă

până la sfârşitul anului, începând cu luna următoare celei în

care persoana în cauză prezintă actele prin care se atestă încadrarea

întruna din categoriile susmenţionate. Copia actului rămâne ca

document oficial la compartimentul de specialitate al autorităţii

administraţiei publice locale, care îl certifica pentru conformitate.

Scutirea se acordă persoanelor

deţinătoare de legitimaţii de veterani de război sau

hotărâri care atestă calitatea de beneficiar al Decretului-lege nr.

118/1990, republicat, cu modificarile şi completările ulterioare,

precum şi în alte legi.

Taxa de habitat se stabileşte pe baza

declaraţiilor de impunere depuse la compartimentul de specialitate al autorităţii

administraţiei publice locale de către contribuabili, în termen de 30

de zile de la data apariţiei oricărei modificări în ceea ce

priveşte numărul de persoane care locuiesc în imobil.

Declararea se va face pe propria răspundere sub

sancţiunile aplicate faptei de fals în actele publice.

În vederea urmăririi corectitudinii

declarării numărului de persoane existente în fiecare apartament,

asociaţiile de proprietari au obligaţia să furnizeze, ori de

câte ori este nevoie, informaţiile necesare legate de cele menţionate

mai sus.

În vederea scăderii de la plata taxei de habitat

persoana interesată va depune o cerere la care va anexa documente

justificative. Scăderea de la plata taxei de habitat se face începând cu

data de întâi a lunii următoare celei în care se depune cererea.

Impunerea la plata taxei de habitat se face începând

cu data de întâi a lunii următoare celei în care este menţionată

în declaraţie.

Contribuabilii, persoane fizice, sunt obligaţi

să depună declaraţia de impunere, chiar dacă aceştia

beneficiază de reducere sau sunt scutiţi de la plata taxei de

habitat.

În caz de deces scăderea taxei de habitat se

efectuează cu data de întâi a lunii următoare apariţiei acestei

situaţii şi necesită depunerea copiei după certificatul de

deces.

Taxa de habitat se plăteşte anual în 2 rate egale, respectiv:

a) rata I, până la data de 31 martie inclusiv;

b) rata a II-a, până la data de 30 septembrie

inclusiv.

În cazul în care termenul de plată a taxei de

habitat se împlineşte într-o zi nelucrătoare, plata se consideră

în termen dacă se efectuează în ziua lucrătoare imediat

următoare.

Pentru neplata la termenul scadent a obligaţiei

fiscale, se datorează după acest termen majorări de întârziere

de 2% calculate pentru fiecare lună sau fracţie de lună. Cuantumul

majorărilor de întârziere poate fi modificat prin legile bugetare anuale.

Sumele cu titlu de taxă de habitat datorate

bugetului local de către persoanele fizice, de până la 50 lei

inclusiv, se plătesc integral până la primul termen de plată.

Nedeclararea sau declararea eronată, constituie

contravenţie şi se sancţionează cu amendă între 60 lei

si 240 lei.

Contravenţiilor prevăzute mai sus li se

aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind

regimul juridic al contravenţiilor, aprobată cu modificări

şi completări prin Legea nr. 180/2002, cu modificările şi

completările ulterioare, inclusiv posibilitatea achitării, pe loc sau

în termen de cel mult 48 de ore de la data încheierii procesului-verbal ori,

după caz, de la data comunicării acestuia, a jumătate din

minimul amenzii.

Responsabilitatea încasării contravalorii taxei

revine Serviciului Public de Impozite, Taxe şi alte Venituri ale Bugetului

Local.

Modelul

declaraţiei este următorul.

2. TAXA PENTRU

TERENURILE APARŢINÂND DOMENIULUI PUBLIC ŞI PRIVAT AL MUNICIPIULUI CONSTANŢA PE CARE

SUNT AMPLASATE CONSTRUCŢII CU CARACTER PROVIZORIU, RESPECTIV GARAJE

Prezenta taxă este instituită ca taxă

locală, în temeiul prevederilor art. 283 alin. (1) şi (2) din Legea nr. 571/2003 privind Codul fiscal, cu

modificările şi completările ulterioare.

Taxa se datorează pe perioada ocupării efective a domeniului

public sau privat al Municipiului Constanţa, de construcţii cu

caracter provizoriu – garaje.

Taxa este în cuantum de 13 lei/m2/an.

Taxa pentru garajele de pe arterele de mai jos este de 39 lei/m2/an.

Modificarea taxei pentru

garajele care nu sunt vizibile de pe arterele menţionate mai sus se va

face în baza notei de constatare întocmită şi transmisă de

către Direcţia Poliţia Locală – Primăria Municipiului

Constanţa.

Taxa se va

plăti pentru suprafaţa ocupată de construcţia garajului (cu

uşile închise) pe baza comunicării primite de la Primăria

Municipiului Constanţa – Direcţia Poliţia Locală.

Taxa se datorează pe perioada ocupării efective

a domeniului public sau privat al Municipiului Constanţa, până la

eliberarea suprafeţei ocupate.

Sunt scutite de la

plata acestei taxe următoarele categorii de

contribuabili:

A.

veteranii de război;

B. persoanele fizice Prevăzute

la art. 1 şi 5 din Decretul-lege nr. 118/1990 privind acordarea unor

drepturi persoanelor persecutate din motive politice de dictatura

instaurată cu începere de la 6 martie 1945, precum şi celor deportate

în străinătate ori constituite în prizonieri, republicat, cu

modificarile şi completările ulterioare, precum şi în alte legi;

C. persoanele care au calitatea de

luptători în rezistenţa anticomunistă conform Ordonanţei de

urgenţă a Guvernului nr. 214/1999.

Scutirea de la

plata taxei se aplică începând cu prima zi a lunii următoare celei în

care persoana depune documentele justificative în vederea scutirii.

Pentru a beneficia

de scutire, persoanele în cauză trebuie să prezinte copii ale actelor

care le atestă încadrarea întruna din categoriile susmentionate,

respectiv :

-

legitimaţie pentru veteranii de război;

-

hotărâre

pentru beneficiarii Decretului-lege nr. 118/1990 şi ai Legii nr. 189/2000;

-

actul de identitate.

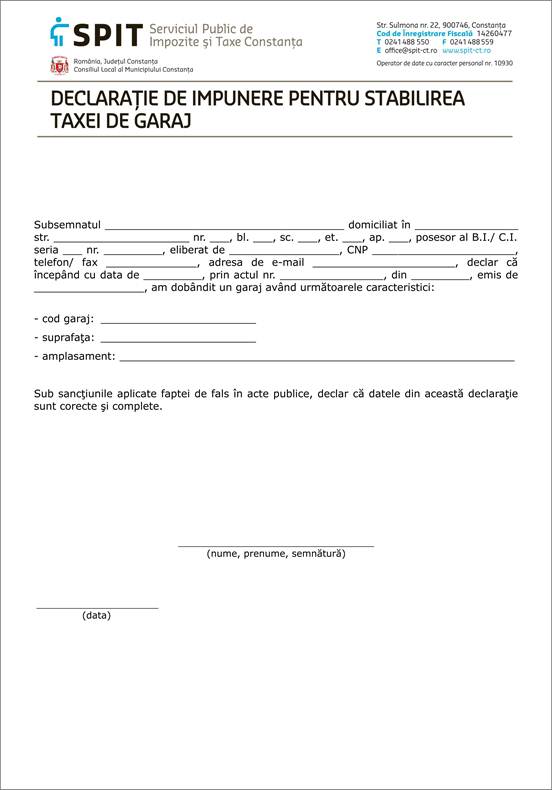

Pentru garajele dobândite prin contracte de vânzare–cumpărare,

contribuabilii au obligaţia de a depune o declaraţie la

compartimentul de specialitate al autorităţii administraţiei

publice locale în termen de 30 de zile de la data dobândirii, la agenţia

fiscală unde este arondată adresa de domiciliu a contribuabilului.

În cazul în care ultima zi de depunere a documentaţiei pentru luarea

în evidenţă este o zi nelucrătoare, se consideră a fi

depusă în termen dacă se face în ziua lucrătoare imediat

următoare.

Garajele nou dobândite se impun cu data de întâi a lunii următoare celei

în care au fost dobândite. Taxa se calculează proporţional cu

perioada rămasă până la sfârşitul anului.

În cazul demolării garajului, Direcţia Poliţie Locală

prin Serviciul Disciplina în Construcţii şi Afişajul Stradal are

obligaţia să comunice în scris agenţiilor fiscale, în termen de

15 zile, precizând data desfiinţării pentru sistarea de la plată

a garajului respectiv. Sistarea de la plata taxei se va opera cu data de întâi

a lunii următoare celei în care a fost demolat garajul.

În situaţia demolării garajelor, Direcţia Poliţie

Locală prin Serviciul Disciplina în Construcţii şi Afişajul

Stradal are obligaţia de a solicita de la Serviciului Public de Impozite,

Taxe şi alte Venituri ale Bugetului Local, situaţia debitelor la taxa

de garaj la data demolării, pentru a le putea recupera, în vederea

evitării acumulării de debite restante.

Taxa se plăteşte anual în 2 rate egale, respectiv:

a) rata I, până la data de 31

martie inclusiv;

b) rata a II-a, până la

data de 30 septembrie inclusiv;

În cazul în care termenul de plată a taxei de

garaj se împlineşte într-o zi nelucrătoare, plata se consideră

în termen dacă se efectuează în ziua lucrătoare imediat

următoare.

Pentru neplata la termenul scadent a obligaţiei

fiscale, se datorează după acest termen majorări de întârziere

de 2% calculate pentru fiecare lună sau fracţie de lună.

Cuantumul majorărilor de întârziere poate fi modificat prin legile

bugetare anuale.

Declararea cu întârziere sau nedeclararea dobândirii garajului,

constituie contravenţie şi se sancţionează cu o amendă

între 60 lei şi 240 lei.

Contravenţiilor prevăzute mai sus li se

aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind

regimul juridic al contravenţiilor, aprobată cu modificări

şi completări prin Legea nr. 180/2002, cu modificările şi

completările ulterioare, inclusiv posibilitatea achitării, pe loc sau

în termen de cel mult 48 de ore de la data încheierii procesului-verbal ori, după

caz, de la data comunicării acestuia, a jumătate din minimul amenzii.

Responsabilitatea controlului revine Direcţiei Poliţia

Locală prin Serviciul Disciplina în Construcţii şi Afişajul

Stradal.

Responsabilitatea încasării contravalorii taxei revine Serviciului

Public de Impozite, Taxe şi alte Venituri ale Bugetului Local.

Modelul pentru declaraţia de impunere:

3. TAXA

FOLOSIRE TRAMĂ STRADALĂ DE CĂTRE AUTOVEHICULELE CONCEPUTE

ŞI CONSTRUITE PENTRU TRANSPORTUL DE MĂRFURI PE RAZA

MUNICIPIULUI CONSTANŢA PE STRĂZILE DE TRAFIC UŞOR, MEDIU ŞI

GREU

Prezenta taxă este instituită ca taxă

locală, în temeiul prevederilor art. 283 alin. (1)

şi (2) din Legea nr. 571/2003 privind Codul fiscal, cu

modificările şi completările ulterioare, fiind fundamentată

de necesitatea utilizării reţelei de drumuri ce se află în

administrarea municipalităţii şi pentru contracararea efectelor

nedorite ale tranzitării oraşului de către autovehiculele concepute

şi construite pentru transportul de mărfuri, respectiv deteriorarea

covorului asfaltic, poluarea, etc.

Este datorată de persoanele fizice şi

juridice care deţin autovehicule concepute şi construite pentru

transportul de mărfuri, pentru circulaţia pe străzile

prevăzute în prezenta hotărâre.

Este stabilită în funcţie de masa

totală maximă autorizată/masa încărcată maxim

admisă din punct de vedere tehnic, cu excepţia motocicletelor/masa

încărcată maxim admisă din punct de vedere tehnic, cu

excepţia motocicletelor, după cum urmează:

a) pentru

străzile de trafic uşor şi mediu:

|

Masa totală maximă

autorizată/masa încărcată maxim admisă din punct de

vedere tehnic, cu excepţia motocicletelor/masa încărcată maxim

admisă din punct de vedere tehnic, cu excepţia motocicletelor autovehicule

|

Lei/luna

|

Lei/zi

|

|

1. Până la 2,5 tone inclusiv

|

40

|

4

|

|

2. Între 2,5 – 3,5 tone inclusiv

|

60

|

6

|

|

3. Între 3,5 – 5 tone inclusiv

|

90

|

9

|

b) pentru

străzile de trafic greu*:

|

Masa

totală maximă autorizată/masa încărcată maxim

admisă din punct de vedere tehnic, cu excepţia motocicletelor/masa

încărcată maxim admisă din punct de vedere tehnic, cu

excepţia motocicletelor

|

Lei/luna

|

Lei/zi

|

|

1. Între 5 – 10 tone inclusiv

|

150

|

15

|

|

2. Între 10 - 20 tone inclusiv

|

300

|

30

|

|

3. Peste 20 tone (inclusiv cap tractor

autotrenuri)

|

600

|

60

|

Pentru

transporturile agabaritice speciale se va aplica taxa corespunzătoare

traficului greu de peste 20 tone multiplicată de 3 ori. În cazul

transporturilor agabaritice formate din mai multe platforme agabaritice acestea

se vor taxa separat.

Vehiculele

(remorci, platforme etc.) tractate de autovehiculele de marfă se

taxează separat, în funcţie de masa totală maximă

autorizată/masa încărcată maxim admisă din punct de vedere

tehnic, cu excepţia motocicletelor/masa încărcată maxim

admisă din punct de vedere tehnic, cu excepţia motocicletelor.

Sunt exceptate de la plata taxei:

a) vehiculele deţinute de

unităţile Ministerului Apărării Naţionale;

b) vehiculele deţinute de

unităţile subordonate Ministerului Administraţiei şi

Internelor;

c)

vehiculele specializate, utilizate în exclusivitate pentru servicii de

ambulanţă;

d) vehiculele deţinute de serviciile

de urgenţă, astfel cum sunt reglementate în Ordonanţa Guvernului

nr. 88/2001 privind înfiinţarea, organizarea şi funcţionarea

serviciilor publice comunitare pentru situaţii de urgenţă,

aprobată cu modificări şi completări prin Legea nr.

363/2002, cu modificările şi completările ulterioare;

e) vehiculele care efectuează

transporturi de echipamente de prim ajutor şi ajutoare umanitare în cazul

unor calamităţi sau dezastre naturale;

f) vehiculele escortate de poliţie sau

de jandarmerie, care nu se supun controlului în interes de stat sau securitate

naţională;

g) autovehiculele care circulă pe

traseele de transit (Bd. I.C. Brătianu de la intrarea în Municipiul

Constanţa până la intersecţia cu str. Pasajului; str. Pasajului

de la intersecţia cu bd. I.C. Brătianu până la intersecţia

cu bd. Aurel Vlaicu); bd. Aurel Vlaicu de la intersecţia cu str. Pasajului

până la intersecţia cu DN 3C (sens giratoriu Real 2).

Conducătorii

autovehiculelor concepute şi construite pentru transportul de mărfuri

au obligaţia de a opri la punctele de taxare amplasate pe raza Municipiului

Constanţa pentru obţinerea autorizaţiei zilnice. Autorizaţiile

lunare se eliberează numai la punctele de încasare amplasate în agenţiile

fiscale din cadrul Serviciului Public de Impozite, Taxe şi alte Venituri

ale Bugetului Local.

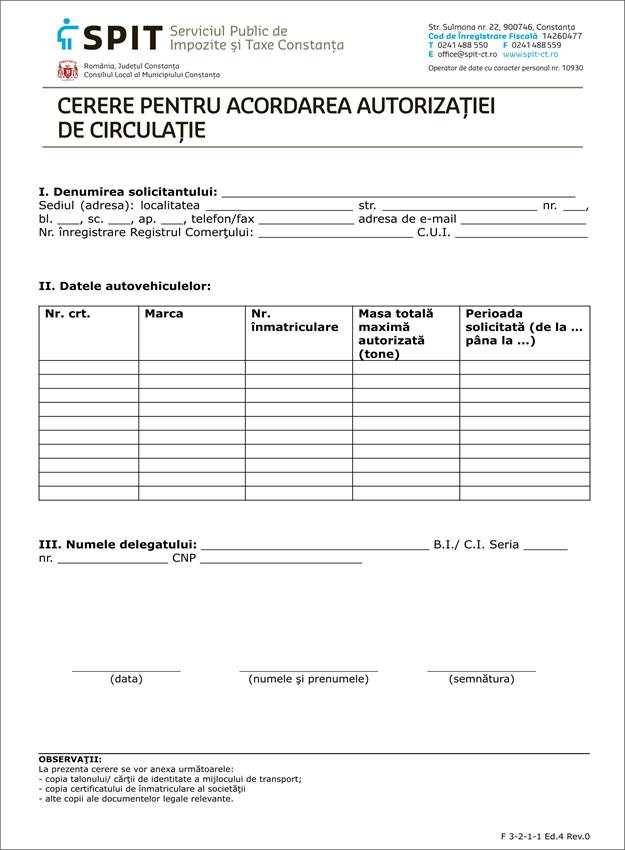

În vederea

eliberării “Autorizaţiei de circulaţie” solicitantul va înainta

o cerere tip la care va anexa următoarele: copia certificatului de

înmatriculare a societăţii, copia talonului sau a cărţii de

identitate a autovehiculului pentru care se urmăreşte obţinerea

autorizaţiei şi alte copii ale documentelor legale relevante.

Contravaloarea

taxei poate fi achitată prin ordin de plată în contul Primăriei Municipiului

Constanţa deschis la Trezoreria Municipiului Constanţa sau prin

numerar la casieriile din cadrul agenţiilor fiscale ale S.P.I.T.V.B.L.

Pentru

autorizaţii anuale eliberate până la data de 31.01.2013 pentru

perioada 01.01.2013-31.12.2013, solicitantul beneficiază de o reducere de

10% din valoarea taxei rezultate.

Responsabilitatea

achitării taxei şi a deţinerii autorizaţiei valabile revine

în exclusivitate utilizatorilor români, iar în cazul utilizatorilor

străini, aceasta revine în exclusivitate conducătorului auto al

vehiculului.

Prin utilizator se

înţelege - persoanele fizice sau juridice înscrise în certificatul de

înmatriculare, care au în proprietate sau care, după caz, pot folosi în

baza unui drept legal vehicule înmatriculate în România, denumite în continuare

utilizatori români, respectiv persoanele fizice ori juridice înscrise în

certificatul de înmatriculare, care au în proprietate sau care, după caz,

pot folosi în baza unui drept legal vehicule înmatriculate în alte state,

denumite în continuare utilizatori străini.

Fapta de a circula

fără a deţine autorizaţie valabilă constituie contravenţie

şi se sancţionează cu amendă între 250 lei şi 1.000

lei pentru vehiculele cu masa totală maximă autorizată/masa

încărcată maxim admisă din punct de vedere tehnic, cu

excepţia motocicletelor/masa încărcată maxim admisă din

punct de vedere tehnic, cu excepţia motocicletelor cuprinsă între 0-5

tone inclusiv, şi cu amendă între 1.000 lei şi 2.500 lei pentru

vehiculele cu masa totală maximă autorizată/masa

încărcată maxim admisă din punct de vedere tehnic, cu

excepţia motocicletelor/masa încărcată maxim admisă din

punct de vedere tehnic, cu excepţia motocicletelor peste 5 tone.

Aplicarea

sancţiunii nu înlătură obligaţia de plată a taxei.

Contravenţilor

prevăzute mai sus li se aplică dispoziţiile Ordonanţei

Guvernului

nr. 2/2001 privind regimul juridic al contravenţiilor, aprobată cu

modificări şi completări prin Legea nr. 180/2002, cu

modificările şi completările ulterioare, inclusiv posibilitatea

achitării, pe loc sau în termen de cel mult 48 de ore de la data

încheierii procesului-verbal ori, după caz, de la data comunicării

acestuia, a jumătate din minimul amenzii.

Responsabilitatea

încasării taxei şi controlului revine Serviciului Public de Impozite,

Taxe şi alte Venituri ale Bugetului Local.

Pentru

îmbunătăţirea şi extinderea serviciului de încasare a taxei

şi de eliberare a autorizaţiei de circulaţie, Serviciul Public

de Impozite, Taxe şi alte Venituri ale Bugetului Local poate să

negocieze şi să incheie, în condiţiile legii, convenţii cu

staţii publice de distribuire a carburanţilor auto în limita unui

comision de până la 10% din valoarea sumelor încasate.

Responsabilitatea

aplicării sancţiunilor revine Serviciului Public de Impozite, Taxe

şi alte Venituri ale Bugetului Local şi Direcţiei Poliţia

Locală din cadrul Primăriei municipiului Constanţa.

* LISTA STRĂZILOR CU TRAFIC GREU DIN MUNICIPIUL CONSTANŢA

|

Nr. Crt.

|

Denumirea străzii

|

Lungime carosabil

(Km)

|

Nr. benzi circ. în secţiune

|

Lungime totală

benzi (Km)

|

|

1.

|

I.C. BRĂTIANU (DN 3)

|

5

|

4~6

|

22

|

|

2.

|

Bdul FERDINAND (DN39)

|

1.9

|

4

|

7.6

|

|

3.

|

Şos. MANGALIEI+1MAI (DN39)

|

3.8

|

4~6

|

19

|

|

4.

|

Bdul AUREL

VLAICU (DN2A – CENTURA VEST)

|

9.1

|

4

|

7.6

|

|

5.

|

Bdul TOMIS (DN2A)

|

4.6

|

4

|

18.4

|

|

6.

|

Bdul MAMAIA

|

11.5

|

4~6

|

59

|

|

7.

|

I.G. DUCA

|

0.8

|

4

|

3.2

|

|

8.

|

MIRCEA CEL BĂTRÂN

|

1.0

|

4

|

4

|

|

9.

|

ELIBERĂRII + I.L.CARAGIALE

|

2.6

|

4

|

10.4

|

|

10.

|

BABA NOVAC

|

2.9

|

2

|

5.8

|

|

11.

|

MIHAI VITEAZU

|

1.0

|

2

|

2

|

|

12.

|

ŞOS. DIN VII

|

0.9

|

2

|

1.8

|

|

13.

|

LILIACULUI

|

1.4

|

2

|

2.8

|

|

14.

|

HATMAN ARBORE

|

0.8

|

2

|

1.6

|

|

15.

|

PANDURULUI

|

0.9

|

2

|

1.8

|

|

16.

|

DEMOCRAŢIEI

|

1.0

|

2

|

2

|

|

17.

|

MEŞTERUL MANOLE

|

1.0

|

2

|

2

|

|

18.

|

VÂRFUL CU DOR

|

1.1

|

2

|

2.2

|

|

19.

|

Bdul MARINARILOR

|

1.0

|

2

|

2

|

|

20.

|

Str. VERDE

|

0.5

|

2

|

1

|

|

21.

|

ALBA IULIA

|

0.4

|

2

|

0.8

|

|

22.

|

CARAIMAN

|

1.9

|

2

|

3.8

|

|

23.

|

ŢEPEŞ VODĂ

|

0.4

|

2

|

0.8

|

|

24.

|

PETRU CERCEL

|

0.2

|

2

|

0.4

|

|

25.

|

BRIZEI

|

0.6

|

2

|

1.2

|

|

26.

|

DEZROBIRII + SOVEJA

|

6.2

|

4~6

|

30

|

|

27.

|

ALEX. LĂPUŞNEANU - 1 DECEMBRIE

1918

|

6.0

|

4~6

|

32

|

|

28.

|

PASAJULUI

|

0.3

|

2

|

0.6

|

|

29.

|

ŞTEFĂNIŢĂ VODĂ

|

1.3

|

2

|

2.6

|

|

30.

|

CIŞMELEI

|

0.7

|

2

|

1.4

|

|

31.

|

DOBRILĂ EUGENIU

|

1

|

2

|

2

|

|

32.

|

ADAMCLISI

|

0.4

|

2

|

0.8

|

|

33.

|

C-TIN BRĂTESCU

|

1

|

2

|

2

|

|

34.

|

CUMPENEI

|

1

|

2

|

6

|

|

35.

|

NICOLAE FILIMON

|

0.9

|

2

|

1.8

|

|

36.

|

THEODOR BURADA

|

0.7

|

2

|

1.4

|

|

37.

|

INDUSTRIALĂ

|

1.5

|

2

|

3

|

|

38.

|

CELULOZEI

|

1.4

|

2

|

2.8

|

|

39.

|

INTERIOARĂ II

|

0.9

|

2

|

1.8

|

|

40.

|

INTERIOARĂ III

|

0.6

|

2

|

1.2

|

|

41.

|

PRIMĂVERII

|

1.0

|

2

|

2

|

|

42.

|

PELICANULUI

|

1.0

|

2

|

2

|

|

43.

|

POPORULUI

|

0.9

|

2

|

1.8

|

|

44.

|

FRUNZELOR

|

1.3

|

2

|

2.6

|

|

45.

|

MARAMUREŞ

|

1.0

|

2

|

2

|

|

46.

|

CHILIEI

|

1.5

|

2

|

3

|

|

47.

|

NICOLAE IORGA

|

1.4

|

2

|

2.8

|

|

48.

|

ION RAŢIU

|

1.5

|

2

|

3

|

|

49.

|

I MAI VECHI

|

1.1

|

2

|

2.2

|

|

50.

|

ATELIERELOR

|

0.5

|

2

|

1

|

|

51.

|

DECEBAL

|

1.1

|

2

|

2.2

|

|

52.

|

UNIRII

|

2.5

|

2

|

5

|

|

53.

|

ION ROATĂ

|

0.5

|

2

|

1

|

|

54.

|

RĂSURI

|

1.1

|

2

|

2.2

|

|

55.

|

FULGERULUI

|

0.9

|

2

|

1.8

|

|

56.

|

DUMITRU MARINESCU

|

0.6

|

2

|

1.2

|

|

57.

|

SECERIŞ

|

0.2

|

2

|

0.4

|

|

58.

|

SPĂTAR N. MILESCU

|

0.6

|

2

|

1.2

|

|

59.

|

PARÂNG

|

0.2

|

2

|

0.4

|

|

60.

|

CORBULUI

|

0.5

|

2

|

1

|

Modelul cererii de acordare a autorizaţiei de

circulaţie este următorul:

4. TAXA PENTRU

IRIGAŢII SPAŢII VERZI ÎN STAŢIUNEA MAMAIA

Taxa constituie venit cu destinaţie specială, şi este

fundamentată pe necesitatea întreţinerii spaţiilor verzi din staţiunea

Mamaia fiind utilizată pentru asigurarea activităţii de irigat şi

implicit întreţinerea spaţiului verde aflat pe domeniul public din

staţiunea Mamaia.

Necesitatea taxei de irigat se impune având în vedere că materialul dendrofloricol reprezentat de noua plantaţie

de arbori, arbuşti, conifere şi flori anuale, este dependent de

udatul la plantare şi frecvenţa zilnică a acestuia, această

acţiune influenţând procentul de prindere al plantelor.

Cuantumul taxei este de 31 lei/loc de cazare/an sau 31 lei/fiecare 15 m2

sau fracţiune/an.

Taxa se încasează de la persoanele fizice şi juridice care

deţin în proprietate sau folosinţă spaţii de cazare în

staţiunea Mamaia, precum şi de la proprietarii spaţiilor de

locuit situate în staţiune, după momentul primei dări în folosinţă

a acestor spaţii de locuit, respectiv după momentul primei vânzări sau cedări a

folosinţei prin închiriere, comodat, administrare, inclusiv folosire în

regim hotelier. Proprietarii spaţiilor de cazare nou construite au

obligaţia depunerii declaraţiei ori de câte ori pun în

folosinţă unul din spaţiile deţinute. În cazul în care

spaţiile de cazare sunt administrate de către o altă

persoană decât proprietarul (în baza unui contract de închiriere, leasing,

asociere în participaţiune, locaţie de gestiune etc.) obligaţia

declarării şi a plăţii taxei incumbă celui ce

administrează în mod concret facilitatea de cazare.

Documentul în baza căruia se va face impunerea este certificatul de

clasificare privitor la numărul de locuri de cazare eliberat de Ministerul

Turismului pentru hoteluri şi alte spaţii de cazare, sau, după

caz, schiţa cadastrală, sau orice alt document relevant din care

să reiasă suprafaţa utilă pentru spaţiile de locuit.

Depunerea declaraţiei şi achitarea taxei pentru

deţinătorii de spaţii de cazare se va face până la data de

15.07.2013.

Pentru spaţiile de locuit declaraţia se va

depune la dobândirea spaţiului respectiv, iar termenul de plată este

data de 15.07 a anului respectiv.

Pentru

imobilele dobândite după împlinirea termenului de depunere şi

achitare a taxei, respectiv 15 iulie, plata se consideră în termen

dacă taxa datorată se plăteşte înăuntrul unui termen

de 30 de zile de la dobândire, termen în cadrul căruia contribuabilul are

obligaţia să depună declaraţia de impunere pentru noua

achiziţie, dar nu mai târziu de ultima zi lucrătoare a lunii

decembrie a anului fiscal respectiv.

În cazul în

care contribuabilul a achitat taxa pentru irigaţii spaţii verzi în staţiunea

Mamaia şi în cursul aceluiaşi an fiscal înstrăinează

imobilul, scăderea se face proporţional cu perioada cuprinsă

între data de întâi a lunii următoare celei în care s-a realizat

înstrăinarea şi sfârşitul anului fiscal, luându-se în calcul

suma încasată la bugetul local.

Pentru neplata la termenul scadent a obligaţiei fiscale, se

datorează după acest termen majorări de întârziere de 2%

calculate pentru fiecare lună sau fracţie de lună. Cuantumul

majorărilor de întârziere poate fi modificat prin legile bugetare anuale.

Constituie contravenţie nedepunerea, depunerea peste termen a declaraţiilor

de impunere sau depunerea declaraţiilor de impunere eronate, şi se

sanctionează cu amendă cuprinsă între 240 lei şi 600 lei

pentru persoane fizice, respectiv între 960 lei şi 2.400 lei pentru

persoane juridice.

Contravenţiilor prevăzute mai sus li se aplică

dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind regimul juridic

al contravenţiilor, aprobată cu modificări şi

completări prin Legea nr. 180/2002, cu modificările şi

completările ulterioare, inclusiv posibilitatea achitării, pe loc sau

în termen de cel mult 48 de ore de la data încheierii procesului-verbal ori,

după caz, de la data comunicării acestuia, a jumătate din

minimul amenzii.

Responsabilitatea încasării taxei, controlului şi aplicării

sancţiunilor revine Serviciului Public de Impozite, Taxe şi alte

Venituri ale Bugetului Local.

Modelul declaraţiei de impunere pentru persoanele fizice este:

Modelul declaraţiei de impunere pentru persoane juridice este:

5. TAXA

ANUALĂ PENTRU FIECARE STAŢIE FIXĂ PENTRU TELEFONIE MOBILĂ

Prezenta taxă este instituită ca taxă locală, în

temeiul prevederilor art. 283 alin. 1 şi 2 din Legea nr. 571/2003 privind

Codul fiscal, fiind fundamentată pe impactul negativ asupra mediului

înconjurător generat de staţiile de telefonie mobilă, precum

şi de utilizarea domeniului şi infrastructurii publice.

Cuantumul taxei: 3.562 lei/an pentru fiecare amplasament de staţie

fixă.

La declararea acestei taxe operatorul de telefonie mobilă va prezenta:

-

actele societăţii (certificat de înregistrare,

cod fiscal);

-

autorizaţiile de funcţionare eliberate de Inspectoratul

General al Comunicaţiilor pentru fiecare amplasament de staţie

fixă utilizat de operatorul de telefonie mobilă;

-

declaraţie pe proprie răspundere privind

numărul de amplasamente de staţie fixă pentru telefonie

mobilă utilizate pe raza Municipiului Constanţa.

Operatorii de telefonie mobilă vor depune

declaraţia până la data de 31 martie a fiecărui an.

Taxa se achită anual în două rate egale,

respectiv:

a)

rata I, până la

data de 31 martie inclusiv;

b)

rata II, până

la data de 30 septembrie inclusiv.

Operatorii de telefonie mobilă care

înfiinţează sau desfiinţează amplasamente de staţii

fixe de telefonie au obligaţia de a depune o declaraţie de impunere

corespunzătoare noii situaţii, în termen de 30 de zile de la data

modificării intervenite.

În cazul înfiinţării de noi amplasamente

după împlinirea termenului de plată, respectiv 30 septembrie, plata

se consideră a fi făcută în termen dacă sumele datorate se

vor achita în 30 de zile de la data modificării intervenite.

Pentru neplata la termenul scadent a obligaţiei fiscale, se

datorează după acest termen majorări de întârziere de 2%

calculate pentru fiecare lună sau fracţie de lună. Cuantumul

majorărilor de întârziere poate fi modificat prin legile bugetare anuale.

Constituie contravenţie depunerea peste termen a

declaraţiilor de impunere sau depunerea declaraţiilor de impunere

neconforme cu realitatea, şi se sancţionează cu amendă

cuprinsă între 960 lei şi 2.400 lei.

Contravenţiilor prevăzute mai sus li se aplică

dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind regimul juridic

al contravenţiilor, aprobată cu modificări şi

completări prin Legea nr. 180/2002, cu modificările şi

completările ulterioare, inclusiv posibilitatea achitării, pe loc sau

în termen de cel mult 48 de ore de la data încheierii procesului-verbal ori,

după caz, de la data comunicării acestuia, a jumătate din

minimul amenzii.

Responsabilitatea încasării taxei, controlului

şi aplicării sancţiunilor revine Serviciului Public de Impozite,

Taxe şi alte Venituri ale Bugetului Local.

Modelul declaraţiei este următorul:

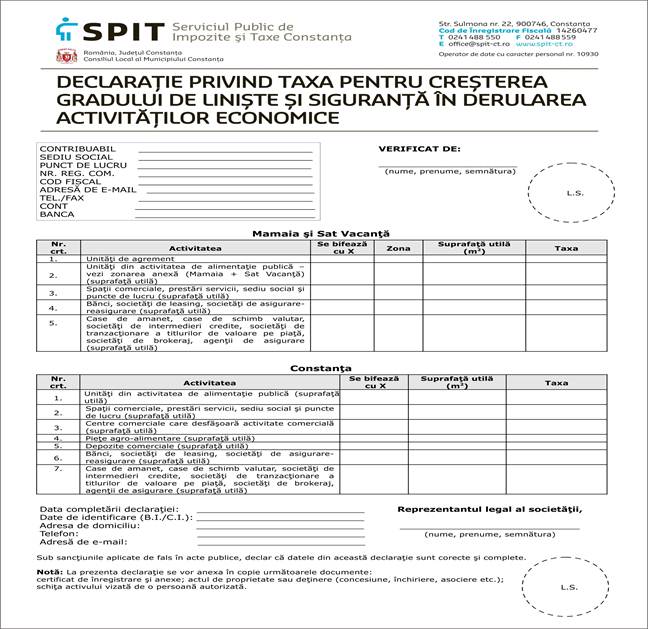

6. TAXA PENTRU CREŞTEREA GRADULUI DE LINIŞTE ŞI

SIGURANŢĂ ÎN DERULAREA ACTIVITĂŢILOR ECONOMICE ÎN CONSTANŢA,

MAMAIA ŞI SAT VACANŢĂ

Taxa va fi achitată

de toţi contribuabilii persoane juridice şi persoane fizice autorizate

care desfăşoară activităţi economice pe raza Municipiului

Constanţa, în staţiunea Mamaia sau Sat Vacanţă, cu

excepţia celor ce au în administrare complexuri hoteliere, aceştia datorând

taxa numai pentru suprafeţele destinate activităţilor de

alimentaţie publică şi spaţiilor comerciale.

Taxa se achită

pentru spaţiile utilizate în desfăşurarea

activităţilor economice, fiind stabilită în funcţie de

suprafaţa utilă a locaţiei.

Taxa va fi plătită

de către utilizator, iar în cazul spaţiilor care formează centre

comerciale şi pieţe agroalimentare, taxa va fi achitată de

către proprietar sau locator, după caz.

Sunt scutiţi

de la plata

taxei următoarele categorii de contribuabili:

A.

veteranii de război,

văduvele de război şi văduvele veteranilor de război

care nu s-au recăsătorit;

B.

persoanele care

desfăşoară activităţi de producţie, însă

doar pentru spaţiile afectate de această activitate ;

Taxa este stabilită diferenţiat în funcţie de obiectul de activitate

şi suprafaţa utilă prevăzută în schiţa activului

contribuabilului, astfel:

ZONA MAMAIA ŞI SAT VACANŢĂ

|

Nr.

Crt.

|

ACTIVITATEA

|

TAXA (lei /an)

|

|

1.

|

Unităţi de agreement

|

530, indiferent de suprafaţă

|

|

2.

|

|

S£150m2= 538

S>150m2= 1.096

|

|

3.

|

Spaţii comerciale, prestări servicii, sediu social şi

puncte de lucru (suprafaţă utilă)

|

S£50m2= 11

50<S<100m2= 330

100 m2>S= 538

|

|

4.

|

Bănci, societăţi de leasing, societăţi de

asigurare-reasigurare (suprafaţă utilă)

|

S£200m2=5.524

S>200m2=18.261

|

|

5.

|

|

S£50m2= 550

S>50m2= 1.105

|

Taxele nu se

încasează pentru amplasamentele de pe plajă indiferent de

activităţile ce se desfăşoară pe plajă.

ZONA CONSTANŢA

|

Nr. crt.

|

ACTIVITATEA

|

TAXA ( lei /an )

|

|

|

|

S£100m2= 11

S>100m2= 1.411

|

|

|

|

S£100m2= 11

100 m2<S£200m2= 1.105

S>200m2= 5.524

|

|

|

Centre comerciale

ce desfăşoară activitate comercială (suprafaţă utilă)

|

S£100m2= 11

100 m2<S£500m2=5.524

500m2<S£2000m2=11.025

2000m2<S£4000m2=16.535

S>4000m2= 44.099

|

|

|

Pieţe agro-alimentare (suprafaţă

utilă)

|

S£100m2= 11

100 m2<S£1000m2=1.411

1000m2<S£2000m2=2.525

S>2000m2=5.524

|

|

5.

|

Depozite comerciale (suprafaţă utilă)

|

S£100m2= 11

100

m2<S£200m2=538

S>200m2=1.107

|

|

6.

|

|

S£200m2=5.524

S>200m2=18.261

|

|

7.

|

|

S£50m2= 550

S>50m2= 1.105

|

Zonele

din Mamaia şi Sat Vacanţă sunt următoarele:

Zona

A

Zona

Satul de Vacanţă;

Zona

Alee Perla cuprinsă între bd. Mamaia şi Complexul Comercial de

lângă bazine;

Zona

Faleză cuprinsă între Hotel Parc şi Bufet Jupiter – Junona;

Zona

cuprinsă între Complex Melody şi zona Cazino;

Zona

cuprinsă între Hotel Riviera şi Hotel Majestic;

Zona

B (Reducere 10 %)

Zona

cuprinsă între Debarcader Neptun şi Restaurant Cherhana;

Zonele

neincluse în Zona A şi care nu intră sub incidenţa Zonei C;

Zona

C (Reducere 20%)

Zona

cuprinsă între Bd. Mamaia şi malul

Lacului Siutghiol;

Zona Camping Tabara Turist.

În cazul unităţilor cu mai multe puncte de lucru, sucursale,

agenţii a căror suprafaţă pentru fiecare în parte este mai

mare de 100 mp., taxa se va calcula pentru fiecare punct în parte, la valoarea

cea mai mică (după încadrarea fiecărui punct de lucru în

tabelele mai sus menţionate) înmulţită cu numărul de

locaţii.

Contribuabilul are obligaţia de a declara suprafaţa

utilă deţinută, pe baza documentelor justificative de

deţinere a spaţiului, prin completarea unei declaraţii de

impunere în două exemplare.

Pentru Constanţa taxa se achită anual în 2 rate,

respectiv:

a)

rata I, până la

data de 31 martie inclusiv;

b)

rata a II-a,

până la data de 30 septembrie inclusiv;

Pentru Mamaia, Sat Vacanţă, taxa se

achită integral până la data de 01.07.2013.

În cazul contribuabililor

care se înfiinţează în cursul anului fiscal, al

deschiderii/închiderii de puncte de lucru, precum şi în cazul

modificărilor aduse statutului/actului constitutiv, contribuabilii au

obligaţia depunerii declaraţiei de impunere în termen de 30 de zile

de la înfiinţarea sau de la intervenirea modificării.

În cazul

contribuabililor care se înfiinţează sau deschid puncte de lucru

după împlinirea termenelor scadente de plată a taxei, respectiv 30

septembrie/1 iulie, plata se consideră în termen dacă taxa

datorată se plăteşte în cadrul unui termen de 30 de zile de la

data înfiinţării sau modificării aduse actului constitutiv/

statutului/ autorizaţiei de funcţionare, după caz.

Calculul

taxei se face proporţional cu perioada cuprinsă între data de întâi a

lunii următoare celei în care contribuabilul s-a înfiinţat sau a adus

modificări actului constitutiv/ statutului/ autorizaţiei de

funcţionare şi sfărşitul anului fiscal.

În cazul în care contribuabilul a achitat taxa privind creşterea

gradului de linişte şi siguranţă în derularea

activităţilor economice şi în cursul aceluiaşi an fiscal

aduce modificări actului constitutiv/statutului sau autorizaţiei de

funcţionare, după caz, în sensul închiderii unui punct de lucru,

scăderea se face proporţional cu perioada cuprinsă între data de

întâi a lunii următoare celei în care s-a realizat modificarea şi

sfârşitul anului fiscal, luându-se în calcul suma încasată la bugetul

local.

Pentru neplata la termenul scadent a obligaţiei fiscale, se

datorează după acest termen majorări de întârziere de 2%

calculate pentru fiecare lună sau fracţie de lună. Cuantumul

majorărilor de întârziere poate fi modificat prin legile bugetare anuale.

La declaraţia de impunere, agentul economic are

obligaţia de a anexa în fotocopie următoarele documente:

-

certificat

de înregistrare la Camera de Comerţ ;

- actul de proprietate sau deţinere (concesiune, închiriere, asociere,

etc.)

- schiţa activului vizată de o persoană autorizată.

În situaţia în care pe parcursul anului fiscal nu

au intervenit modificări faţă de declaraţia depusă în

anul precedent care să conducă la recalcularea taxei, contribuabilul

nu mai are obligaţia depunerii unei noi declaraţii anuale. În acest

caz, declaraţia depusă în anul 2012 sau în anii precedenţi reprezintă

titlu de creanţă al contribuabilului pentru calcularea şi emiterea

deciziei de impunere la plata taxei pentru anul 2013.

Constituie

contravenţii:

- depunerea peste termen a declaraţiilor;

- nedepunerea declaraţiilor;

- depunerea declaraţiilor cu informaţii eronate;

- nedeclararea în termen de 30 de zile a modificărilor aduse statutului/actului

constitutiv în cazul persoanelor juridice, precum şi în autorizaţiile

de funcţionare, în cazul persoanelor fizice autorizate şi

asociaţiilor familiale cu privire la închiderea/deschiderea de puncte de

lucru

Contravenţiile prevăzute mai sus se

sancţionează cu amendă de la 240 lei la 600 lei, în cazul

persoanelor fizice autorizate şi asociaţiilor familiale, şi cu

amendă de la 960 lei la 2400 lei în cazul persoanelor juridice.

Contravenţiilor prevăzute mai sus li se

aplică dispoziţiile Ordonanţei Guvernului nr. 2/2001 privind

regimul juridic al contravenţiilor, aprobată cu modificări

şi completări prin Legea nr. 180/2002, cu modificările şi

completările ulterioare, inclusiv posibilitatea achitării, pe loc sau

în termen de cel mult 48 de ore de la data încheierii procesului-verbal ori,

după caz, de la data comunicării acestuia, a jumătate din

minimul amenzii.

Responsabilitatea încasării taxei, controlului

şi aplicării sancţiunilor revine Serviciului Public de Impozite,

Taxe şi alte Venituri ale Bugetului Local.

Modelul declaraţiei este următorul: